Az orosz piacról több céget is bemutattunk már:

- jókat (Sollers, Uralkali, Cat Oil),

- rosszakat, de olcsókat (Gazprom, Surgutneftegas – a jelenlegi félremenedzselés ellenére ezek még lehetnek jó befektetések a mostani árakon)

- illetve (eddig) be nem teljesült ígéreteket is (HMS)

A mai posztban az elmúlt évek fejlődő piaci sztár szektorát vesszük górcső alá, a fogyasztási (consumer) szektort. A fejlődő piaci consumer sztori magáért beszél és a potenciál nem is igényel hosszas magyarázatot: jelenleg évről-évre a stabil fejlődő piaci gdp növekedéssel párhuzamosan emberek tízmilliói emelkednek ki a szegénységből a középosztályba. Ez ugyanúgy megfigyelhető úgy a legnagyobb fejlődő piacokon (mára Kína vált a világ legnagyobb autó és telefon piacává), mint akár Afrikában, és azok a cégek, amelyek ki tudják szolgálni a fejlődő piaci középosztályt, hatalmas fogyasztói bázissal és egy darabig még töretlen növekedéssel rendelkeznek.

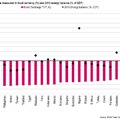

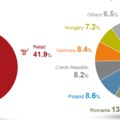

A legfőbb dilemma az, hogy ezek a cégek meglehetősen drágák: elég csak a török BIM-et, vagy a Nigerian Breweriest megnézni. A növekedésért meg kell fizetni az árat, csak néha mellé megy a sztori, és ilyenkor nincsen védőháló - ha egy 30-as P/E-jű cégnél valami miatt leáll a növekedés, akkor pillanatokon belül leharmadolódhat az árfolyam. Soha nem felejtem el, hogy amikor indítottuk a török alapot, akkoriban ebédeltünk együtt egy neves részvénypiaci stratégával. Említettük neki a tervezett súlyozást, amelynek egy biztos pontja volt a referenciaindexünkben nagy súllyal szereplő élelmiszerdiszkont, a BIM alulsúlya – egyszerűen annyira magas értékeltségen forgott (30 fölötti előretekintő P/E), hogy egyértelműen túlhúzottnak tűnt, az elemzők szerint sem volt már benne upside, nos íme a chartja azóta:

Azaz 3 év alatt duplázódott, úgy, hogy közben semmi különleges nem történt: szépen nőtt évi 30%-kal, miközben az értékeltsége még egy kicsit nőni is tudott 30-ról 34-es P/E-re.

Szerencsére az elemző elmesélte a sztorit, hogy még a 90-es években volt portfoliókezelő a koreai piacon, és az ázsiai válság előtt a biztos short kandidátusok a hatalmas mutatószámokon forgó, és ezzel óriási növekedést árazó kiskereskedelmi cégek voltak. Számított egy piaci esésre, és úgy gondolta, hogy ezzel jól megjátszható a dolog, ezért rendesen alul is súlyozta őket. Nos, az összeomlás el is jött a 97-es ázsiai válságkor, de ez a cégeknek meg sem kottyant, növekedett tovább az eredményük rendületlenül, és a magas értékeltségük is fennmaradt – ez pedig jókora árfolyam emelkedéssel járt együtt. Bevallom, elhittem a sztorit, azóta sem ellenőriztem le, de megjegyeztem a tanulságot, ami a BIM esetében is bevált – és bár alulsúlyoztuk a papírt (eszméletlen drága volt és azóta is az), nem volt jelentős a pozíció.

És most kanyarodjunk vissza az eredeti témánkhoz!

Oroszországról a befektetőknek többnyire az olaj- és gázbehemótok jutnak eszükbe, azonban itt is léteznek olyan – a tőzsdén is reprezentált – cégek, amelyek távol esnek az energiaipart körüllengő állami befolyástól, de – hála az oroszokat övező általános apátiának - a globális szektortársakhoz képest olcsón forognak, miközben érvényesek rájuk az általános fejlődő piaci pozitívumok. A fő sztori az orosz kiskereskedelmi szektorban az, hogy bár a demográfiája nem a legjobb az országnak, de megvan a fizetőképes kereslet (az elmúlt évtizedben hatalmasat emelkedtek a reálbérek és a nyugdíjak). Ráadásul sok még a régi rendszerből visszamaradt kis boltocska, mert a szektor egyáltalán nincs még konszolidálva. Ebben a környezetben amelyik lánc gyorsan tud nőni, a mérethatékonysága révén jelentős versenyelőnyhöz, így többletprofithoz juthat - és amikor egy nettó marzs megemelkedik 3%-ról mondjuk 6%-ra, akkor duplázódni tud a profit, és vele együtt az árfolyam is. Az egy olyan céget mutatok be (csak röviden, mert már így is hosszúra nyúlik a poszt – ki tudja, hogy olvassa-e még egyáltalán valaki?!), amely ugyan az elmúlt időszakban is kiválóan teljesített, de a fennálló magas növekedése miatt továbbra is jó befektetésnek tűnik.

Magnit

A külföldi alapkezelők kedvence és az orosz elemzők büszkesége. A többségi tulajdonosa, Mr Galitsky (lent a képen - nem legalul): saját maga építette fel, és továbbra is ő vezeti, minden rezdülésen rajta tartva a szemét. Ennek megfelelően igazi sztármenedzser, mindenki szuperlatívuszokban nyilatkozik róla - és ezt nem ironikusan mondom. Valljuk meg, nem is kis teljesítmény a privatizációban megtollasodott oligarchák között tiszta versenyben, politikamentesen felépíteni egy birodalmat.

Az az üzleti modell, hogy a kis és közepes településeken nyitnak boltokat (kb akkorát, mint egy közepes Tesco), és letarolják az adott várost (Moszkvában és Szentpéterváron csak az utóbbi időben kezdtek terjeszkedni). Ehhez társul egy nagyon profi logisztikai rendszer, amely hatalmas versenyelőnyt biztosít. Évi 30%-kal nőtt az árbevétel az utóbbi években, és ezzel párhuzamosan a mérethatékonyság is javult, ami emelkedő profitrátákkal járt, a nettó profitmarzs felkúszott 4%-ról 5,5%-ra ami hatalmas, 37,5%-os profitemelkedést jelent - mindezt úgy, hogy menet közben 30%-kal nőtt a cég, azaz a boltok negyede még nem volt "bejáratva". Eddig a menedzsment mindig teljesítette a terveket, így válhatott a cég az orosz piacon egyedülálló értékeltségűvé (a vállalati értéke 3 x -osa a hasonló árbevételű, korábban piacvezető, de jelenleg menedzsment gondokkal küszködő versenytárs X5 - nek. Az olyan orosz indexekben, ahol 10%-ban van korlátozva az egyes részvények súlya – azaz a legnagyobbak (Gazprom, Rosneft) nem nyomják el a többieket, a Magnit már eléri a maximális 10%-ot, azaz komoly tényezővé vált. A cégre jellemző, hogy a “látnok” Galitsky folyamatosan kitalál valami újdonságot, amellyel versenyelőnyt szerez a konkurenciához képest. Újabban kozmetikai részeket alakítanak ki a boltokon belül, ami egy újítás az orosz piacon, de a következő sztori még jellemzőbb: Mikor felismerték, hogy az orosz vevőknek milyen fontos a friss uborka (az oroszok nagyon szeretik az uborkát, így igazi game changer a boltválasztásnál, de logisztikailag nem egyszerű megoldani a helyzetet, hogy pár nap alatt - ameddig friss marad - a polcokra kerüljön, és folyamatos legyen az ellátás), a Magnit saját uborka termesztésébe fogott.

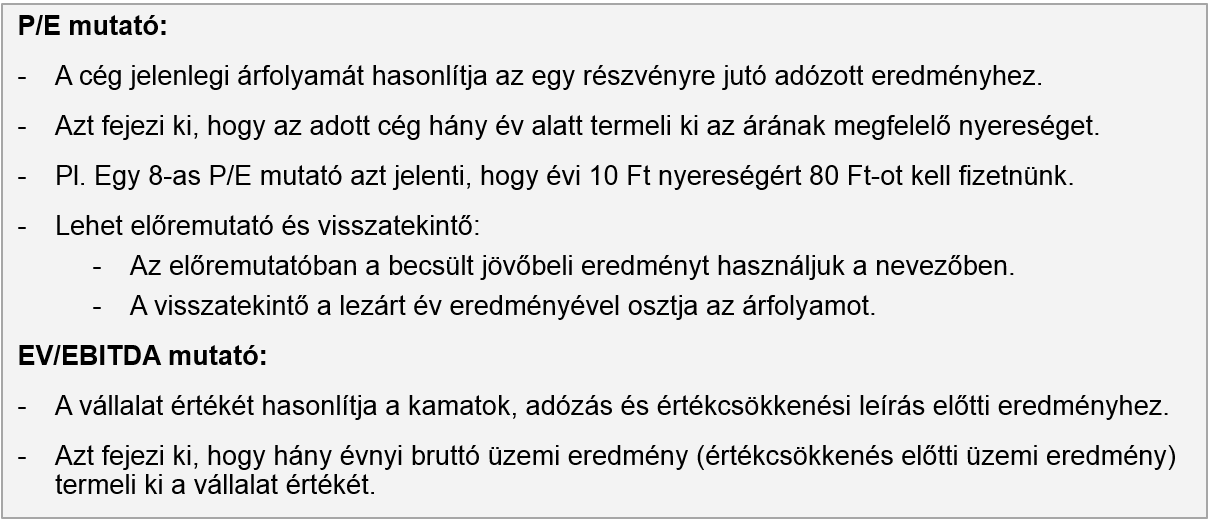

Bár az orosz piachoz képest sztratoszférikus magasságokban van az árazása, világviszonylatban a szektortársakhoz képest a 12,5-ös EV/EBITDA és a 24-es P/E mutató (2013-ra vonatkoznak a számok) nem számít kiugrónak.

A cég az 5 évvel ezelőtti tőzsdére vezetése óta több, mint 5x-öződött, pedig pont a 2008-as válság előtti csúcson vezették be.

Összességében a magas árazás miatt a Magnit nem egy nyugodtan alvós pozíció (talán az eddig elemzett cégeink közül a Nigerian Brewerieshez lehetne hasonlítani - de annál azért kicsivel jobb befektetésnek tűnik), de érdemes fent ülni a vonaton, mert ameddig ilyen jól megy a bolt, addig simán benne van az évi 20-30%-os további árfolyamnövekedés a pakliban.

Talán egy következő posztban részletesebben is írok egyéb orosz kiskereskedelmi kedvenceinkről is (ahol a növekedéshez kedvezőbb értékeltség is társul), addig is legyetek jók, és vásároljatok szorgalmasan!