A csapat egyetlen, tisztán abszolút hozam szemléletben kezelt alapja. Ez azt jelenti, hogy arra törekszünk, hogy minden körülmény alatt pozitív hozamot tudjunk elérni. A referenciapont a kockázatmentes hozam, ennél kell a megcélzott 3 éves időtávon jobbnak lennünk (bár arra törekszünk, hogy ez minden évben, minél kisebb ingadozásokkal teljesüljön), méghozzá érzékelhető mértékben, hogy megérje kimozdulni a bunkerből.

Ez jól hangzik, de megvalósítani már sokkal nehezebb, hiszen úgy kell kockáztatni a magasabb hozamért, hogy egy nagyobb veszteségnek kizárjuk a lehetőségét.

Erre két módszer van:

1) nagy meggyőződéses pozíciók szűk stop loss-szal, ahol le lehet zárni a pozíciót ha az ellenünk megy, illetve nyilván az eszköznek is megfelelően likvidnek kell lennie. Itt nem feltétlenül az a lényeg, hogy az ember helyesen lássa az eseményeket közép és hosszú távon, hanem, hogy jó legyen az időzítése (a szűk stop miatt), ez pedig sokkal inkább technikai elemzéses módszertant kíván.

Mi ebben a módszerben nem igazán hiszünk, és nem is vagyunk rá megfelelőek alkatilag.

Ahol a mi versenyelőnyünk rejlik, az a részvények, fundamentálisan beárazható dolgok beértékelése, és ha a piaci ár mást mutat, akkor a megfelelő pozíció kitalálása és megvalósítása (itt persze mi is támaszkodunk a technikai elemzésre, de nem ez a döntő). Emiatt az alábbiakban bemutatott második módszer sokkal inkább testhezálló, és az Új Európa Alapot is ebben a szellemben kezeljük.

2) Sok befektetési lehetőség megvizsgálása után, kis mértékű, 1-2%-os pozíciókból összerakunk egy portfoliót, ahol figyelünk arra, hogy ne legyen túlságosan nagy a longok aránya, miközben ellentétes irányú pozíciókkal (short pozíciókkal, deviza vagy árupiaci eszközökkel) csökkentjük az alap béta (azaz tisztán piaci iránytól függő) kockázatát – ne azért teljesítsen jól az alap, mert emelkednek a kockázatos eszközök, hanem azért, mert fokozatosan szűnnek meg a félreárazások, amelyeket az elemzőmunka során találtunk.

A fenti filozófia, befektetési stílus fokozatosan alakult ki, az Alap indulásakor 2007-ben egy többségében részvényekkel feltöltött alapot alakítottunk ki. Ennek is megvan a létjogosultsága, hiszen a jó időkben (mint pl. 2009) egy sokkal magasabb hozam elérése válik lehetségessé, azonban be kellett látnunk (a 2008-as és a 2011-es nyári részvénypiaci összeomlás után), hogy a befektetők nem tolerálják még a rövid távú kockázatokat sem, és sokkal inkább egy olyan megközelítésre van szükség, amely kerüli a rövid távú visszaeséseket is. Így alakult ki 2012 elejétől a jelenlegi megközelítés, és azóta a 10%+ éves hozam mellé egy jóval alacsonyabb ingadozás párosul.

Egy kicsit részletesebben: mit is vesz a befektető, aki beszáll az Új Európa Alapba?

(Zárójelben a jellemző arány a portfolióra vetítve)

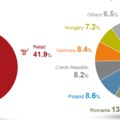

- Egyedi long részvénypozíciók (30%): hosszú távon a legegyszerűbb pénzkereseti lehetőség, ha találunk egy kellően alulértékelt részvényt, amely a reális ára alatt forog, megvesszük, és kivárjuk amíg felmegy. Ezeket mi is nagyon szeretjük, az alapnak jellemzően 25-35%-a van ilyen pozíciókban, és az egyes papírokból 1-2%-nyit veszünk a likviditásuktól, a kockázatuktól, és a meggyőződésünk erősségétől függően. Ez 20-30 egyedi papírt jelent, a munkánk nagy részét ezeknek a papíroknak a felkutatása, kielemzése, majd a nyomon követése teszi ki. Az általunk részletesebben követett univerzum az európai/régiós fejlődő piac (magyar, lengyel, cseh, román, szerb, osztrák, orosz, török, afrikai), valamint az ezen a piacon tevékenykedő, de más tőzsdéken jegyzett papírok. Ez nem jelenti azt, hogy máshonnan nem keresünk befektetést (sok példa volt már rá a múltban), de ez a „felségterületünk”, ahol a legnagyobb biztonsággal mozgunk.

- Egyedi short részvénypozíciók (-10%): Nem akarjuk, hogy a piac összességének emelkedése vagy csökkenése döntse el, hogy merre megy az Alap árfolyama, minden piaci körülmény között pozitív hozamot szeretnénk elérni. Ezért a túlértékelt papírok között short pozíciókat veszünk fel. Ezzel azonban nagyon csínján bánunk. Ugyanis ha egy részvény a portfolióban elkezd esni, a kitettségünk folyamatosan csökken – azaz még legrosszabb esetben is, ha teljesen lenullázódna, csak az eredetileg felvett 1-2%-ot veszíti el az Alap. Ezzel szemben ha valamit shortolunk, és közben az árfolyama megtízszereződik, akkor ez eredeti pozíció 9-szerese lesz a veszteség, mert menet közben folyamatosan nő a kitettség. Éppen ezért short pozíciókat csak nagyon likvid részvényekben veszünk fel, hogy könnyen csökkenthessük/zárhassuk a kitettséget, ha nagyon ellenünk megy és elkezd növekedni

- Egymáshoz képesti pozíciók (10-20%): Igazából ez a „lelke” az Alapnak, itt abból akarunk hozamot szerezni, hogy két részvény (vagy más eszköz) egymáshoz képest hogyan fog teljesíteni. Lehet szó egy adott iparág két papírjáról, ahol az egyiknek sokkal olcsóbb, vagy jobb növekedési kilátásai vannak. Olyan is előfordul, hogy egy cég birtokol egy másikat, és ez a részesedése sokkal többet ér a piaci ár alapján, mint ami az anyacég árfolyamában tükröződik. Ilyenkor meg kell venni az anyát, és eladni a lányát, amíg a rend helyre nem áll. De előfordul, hogy ugyanaz a papír két különböző tőzsdén más áron forog (ha például a befektetők egy részének nincs hozzáférése az egyik piachoz) – ezek a különbségek hosszútávon kiegyenlítődnek, és érdemes rá pozíciót felvenni. Sokszor viszont ugyanazon cég különböző eszközei (kötvény/részvény, elsőbbségi/sima részvény) vannak egymáshoz képest félreárazva – ilyenkor is színre lépünk! Előfordul, hogy egy ország részvény, deviza, és kötvénypiacába más világkép van árazva – ekkor érdemes lehet egymással szemben megfogadni ezeket, bár ez nem annyira tiszta eset, mint az előzőek.

- Speciális események (10-20%): Gyakran vannak olyan tőkepiaci események, amelyek a cégek egyedi fundamentumaitól függetlenek, az árra mégis nagy hatással vannak. Ilyenek lehetnek például a vállalatfelvásárlások, vagy az MSCI Indexbe kerülés/ Indexből kikerülés, amely hatalmas pénzáramlást hozhat a passzív indexkövető befektetők részéről, és eltérítheti az árakat a valós értéktől. Ezek sokszor jó beszállási/shortolási lehetőséget kínálnak. Ebben az esetben a pozíciók méretét is megnöveljük, hiszen gyakran kis mértékű, de kockázatmentes hozamlehetőségről van szó, amit egy nagy, rövid ideig fennálló pozícióval lehet a legjobban kihasználni.

- Befektetési jegyek (5-10%): Vannak olyan piacok, amelyeket nem tudunk közvetlenül elérni de jó befektetés, így befektetési jegyeken keresztül vesszük fel a kitettséget. Nagybefektetőként hozzáférésünk van a kedvező díjvonású intézményi sorozatokhoz és mentesülünk a tranzakciós költségektől, így ez is költséghatékony módja a pozícióvállalásnak.

- Kötvények (40-70%): Csak akkor fektetünk be az eddig említett formákba ha van jó lehetőség, ha nincs akkor figyelünk és várunk. Ilyenkor az Alap pénze kamatokat termelő rövid lejáratú kötvényekben (jellemzően 2 hetes MNB kötvény) pihen. Megfelelő hozamon hosszabb távú kötvényeket is veszünk, jó példa erre az általunk jól ismert és megbízható adósnak tartott vállalatok devizás kötvénye, amely a kockázatmentesnél magasabb hozamot biztosít, és a múltban már több ízben jó befektetésnek bizonyult.

- Devizapozíciók (10-20%): Az általunk vásárolt részvények/egyéb eszközök jellemzően külföldi devizában vannak jegyezve. Így amikor megvesszük az adott papírt és a hozzá tartozó devizát, akkor azzal egy devizakockázat is keletkezik, amelyez kezelni kell. Jellemzően ezt a devizakockázatot visszafedezzük forintra, nem akarjuk ugyanis, hogy a forint árfolyammozgása határozza meg az alap teljesítményét. Ugyanakkor vannak időszakok, amikor az Alap egy részét (jellemzően max 20%-át) fedezetlenül hagyjuk, így különböző devizakockázatokat is felvállalunk. Ennek az oka, hogy néha a forint árfolyamváltozásáról is van határozott véleményünk, kár lenne elmulasztani az ebből fakadó hozamtermelést. A másik ok, hogy a devizakitettség általában akkor teljesít jól, ha „risk off” környezet van, mert ilyenkor a forint jellemzően gyengül. Mivel valamekkora long részvénypozíciónk azért általában van, ezt jól ellensúlyozza a long devizapozíció, csökkentve az Alap érzékenységét az általános risk-on/risk-off mozgásokra

- Árupiaci pozíciók (5%): Itt jellemzően akkor veszünk fel pozíciókat, ha valamilyen egyéb eszköz kockázatát szeretnénk csökkenteni. Például nagyon hiszünk egy orosz olajcég pozitív belső folyamataiban, de egy olajáresés elronthatná a cég kilátásait – ilyenkor egy olaj short pozícióval ezt a kockázati elemet csökkenthetjük, és a pozícióból már csak a vállalat egyedi kockázata marad - hogy sikeresen végrehajtja-e a várt belső változtatásokat. Ugyanez a logika működhet egy aranybánya/arany, részbánya/réz párosítással is.

Az alap teljesítménye itt követhető nyomon

Hol vásárolható meg az OTP Új Európa Alap?

A forgalmazóknál!

A vezető forgalmazó az OTP Bank, de társforgalmazó a Concorde, a Commerzbank, az UniCredit, az Erste, a Hungária, az SPB, a Raiff eisen, az Equilor és a Codex

A vagy B ?

Az Alapnak 2 sorozata van: Az A sorozat forintban denominált, a B sorozat pedig euróban. Ezen kívül azonban nincs különbség közöttük, ugyanazt a teljesítményt és mögöttes portfoliót takarják, csak az egyik forintban, a másik euróban fejezi ki. Az alapvető devizakitettség a forint, itt szeretnénk elérni az alacsony ingadozású, kockázatmentest meghaladó hozamot, tehát aki az eurós B sorozatot veszi meg, az is alapvetően forintos befektetéshez fog hozzájutni, csak minden nap végén át van számítva a hozama euróra.