Az első találkozás

Egy új aktívan kezelt benchmarkolt alap indításánál az egyik legfontosabb feladat mindig az, hogy részletesen megvizsgáljuk a benchmark-portfolióban szereplő részvényeket. Minél nagyobb súlya van egy részvénynek egy indexben, annál részletesebben kell ismernünk a cég fundamentumait. Mindez azért fontos, mert egy ilyen aktívan kezelt alapnak meg kell vernie az alap benchmark-ját, hogy a befektetők ezt az alapot válasszák egy passzívan kezelt alap, vagy egy indexkövető ETF helyett. Ezt a feladatot mi is elvégeztük, mikor 2010 végén elindítottuk az Orosz Alapunkat. Akkor találkoztam először a Lukoil-lal, mint befektetési lehetőséggel, természetesen a benzinkutakat már előtte is láttam. Mivel a benchmarkban a maximális 10%-os súllyal szerepelt/szerepel, elég részletesen meg kellett vizsgálnunk. És mi volt a benyomás akkor? Rendkívül olcsó cég volt 2 és 3 közötti EV/EBITDA-n forgott, több mint 50%-kal olcsóbban, mint például a Mol és az egyéb közép-európai olajcégek. Növekedés nem volt benne semmi, az olajkitermelése nem vészesen, de folyamatosan évi 1-2%-kal csökkent, és ráadásul a finomítói szegmens egy hatalmas felújítási-beruházási ciklus előtt állt, mivel az orosz adópolitika a cég finomítói számára meglehetősen kedvezőtlenül változott. Ez az adópolitikai változás erősen támogatja a magas komplexitású (magas finomított termék kihozatallal működő) modern finomítókat az elavult alacsony komplexitású finomítók rovására. Ráadásul Oroszországban is folyamatosan szigorodnak a környezetvédelmi előírások az üzemanyagokkal kapcsolatban (igaz, ez jóval enyhébb, mint az EU-ban), amik szintén folyamatos beruházást igényelnek az olajfinomítóktól. A Lukoil ezzel szemben az egyik legelavultabb finomítói bázissal rendelkezett abban az időszakban, így az adóváltozás egyik legnagyobb vesztesévé vált.

A másik ok, amiért nem igazán tetszett, hogy az orosz energiaiparban a Lukoil – mivel nincsen benne semmilyen állami tulajdon - az összes állami olajmező aukción jelentős hátránnyal indult az állami cégekkel szemben (Rosneft, Gazprom Neft, Tatneft, stb.) Ez a gyakorlatban úgy nézett ki, hogy a zsíros mezőket megkapta a Rosneft, a másodrangúakat meg a Lukoil vagy egyéb kisebb magáncégek. Tehát a potenciális befektető kapott volna egy céget viszonylag olcsón, ami:

- azért küzdött, hogy legalább megálljon az olajkitermelésének a csökkenése (de a termelés növelése szóba sem került),

- nem igazán fért hozzá az elsőrangú orosz olajmezőkhöz (azért itt illik megjegyezni, hogy ezek a másodrangú orosz mezők is azért elég profitábilis mezők)

- a következő időszakban a megtermelt cash flow-jának nagy részét vissza kellett forgatni a finomítóinak a felújítására, hogy az üzletben tudjon maradni.

- és semmilyen profitnövekedéssel sem lehetett számolni

Ezek után érthető, hogy abban az időszakban nem igazán jöttünk lázba tőle.

Na de mi változott most?

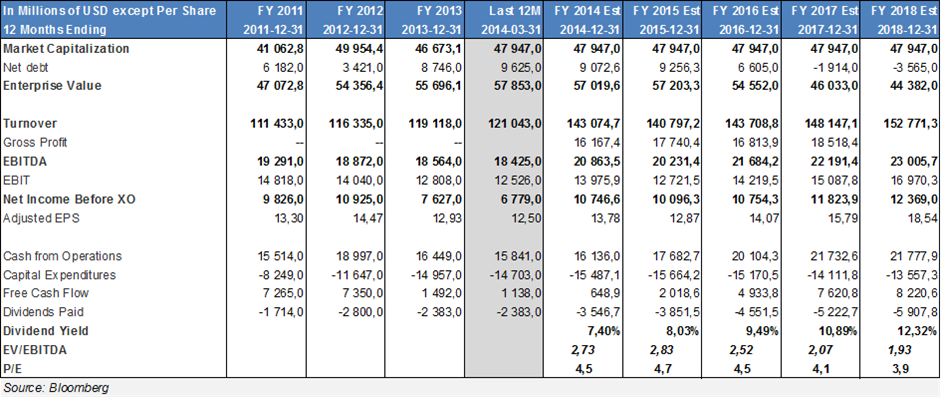

Forrás:Bloomberg

A cég árfolyama nem igazán változott, viszont az elmúlt 4 évben a vállalat elvégezte a már említett finomítói beruházásainak nagy részét, sikerült megállítania a kitermelés csökkenését, sőt ha nem lesz fennakadás az iraki projektjével (ez a mező a harcoktól távol a Perzsa öbölnél helyezkedik el) hosszú időszak után a kitermelés növekedésével is számolni lehet. Mindezek miatt a cég szabad cash flow termelő profilja jelentősen javult a négy évvel ezelőttihez képest. Ezen felül a cég 2010 és a 2013 között évi 23%-os ütemben növelte az osztaléka nagyságát és a menedzsment megerősítette a középtávú évi 15%-os osztaléknövelési célkitűzéseit. Mindezeken túl a jelenlegi gazdasági környezet álomszerű az orosz olajcégeknek. Az olajár magasan stabilizálódott, miközben a rubel történelmi mélységben van, az orosz-ukrán konfliktus miatt. A cég értékeltsége rendkívül kedvező 2,6-os EV/EBITDA-n és 4,2-es P/E forog, ami nemcsak orosz, de nemzetközi viszonylatban is rendkívül olcsónak számít. Ha ehhez hozzáadjuk, hogy a cég jövőre 7,4%-os, 2016-ban akár több, mint 9%-os dollár osztalékhozamot képes generálni, és ezt még egy ideig képes évi 15%-kal növelni, akkor elég attraktív befektetési lehetőségnek tűnnek a vállalat részvényei. Ezt a nézetet valószínűleg osztja a vállalat menedzsmentje is, mivel az elmúlt két évben folyamatosan veszik a cég részvényeit. A legnagyobb veszélyforrást a tovább éleződő orosz - ukrán - nyugat konfliktus jelenti, de mivel Oroszország a világ legnagyobb olajtermelője, nem valószínű, hogy egy direkt olajembargó szóba jöhetne vele szemben. Viszont ha a nyugati hatalmak tovább fokozzák a gazdasági szankciókat az országgal szemben, akkor a fokozódó gazdasági elszigetelődés belassíthatja annyira az orosz gazdaságot, hogy az elmaradó adóbevételek pótlására a Kreml-nek növelnie kellene az olajszektor adóztatását, ami negatívan érintené a vállalat cash flow termelő képességét.