2008-2009 környékén találkoztam először a Gazprom-mal, amikor olcsó részvények után kutakodtam a régióban. Amikor az egyik keresésem eredményéül megjelent a Gazprom az első pillanatokban izgatottság fogott el, amit körülbelül így írható le: Uhh basszus!!!! Milyen bazi nagy és milyen olcsó, ráadásul még ismerem is! Hát csoda, hogy Warren (Buffett) eddig nem nézte elefántnak és lőtte ki!

Aztán elkezdtem utánanézni a vállalatnak és pár órányi kutatómunka után a véleményem a részvénnyel kapcsolatban a következőre változott: KATASZTRÓFA

Mert mi is jellemez egy jól működő céget, amibe az ember szívesen fektet? Most csak néhány tényező, amiket én szoktam nézni:

- Befektetőbarát management

- Jó minőségű corporate governance

- Hatékony beruházási döntések (üzlethez kapcsolódó magas megtérülésű beruházások)

- Átlátható/transzparens működés

- Nem manipulált pénzügyi kimutatások, sok kiegészítéssel (notes)

- Rugalmasság, gyors és hatékony döntéshozás a változó üzleti környezetben

- Versenyelőny megléte a cégnél

- Könnyen előre jelezhető Cash Flow

- Kompetens management

Azon kívül, hogy a Gazprom rendkívül olcsó, a fent felsorolt követelmények közül talán ha egynek felel meg (Versenyelőny)! A Gazprom egy böszme nagy bürokratikus állami monopólium, amely igyekszik még a látszatát is elkerülni annak, hogy érdekli a kisebbségi befektetőinek az érdeke. Átláthatatlan, egy csomó felesleges beruházással károsítja meg folyamatosan a kisebbségi befektetőit, a rugalmatlanság megtestesítője, és a managementet általában a Kreml nevezi ki, valószínűleg nem csupán szakmai alapon. Akkor 2008-2009-ben volt bőven olcsó részvény ezért úgy döntöttem, hogy nem keserítem meg a saját életem, inkább keresek egy másik céget, amivel nincs ennyi probléma.

2010-ben viszont visszatért a mumus! 2010 elején döntöttük el, hogy elindítjuk az orosz alapot és én lettem az alap elemzője. Az alap benchmarkjában meglepő módon ott virított a Gazprom 10%-os súllyal (arra azért figyeltünk, hogy olyan bechmark-ot válasszunk ahol ne legyen túlzottan nagy súlya a Gazpromnak). Így tehát nem kerülhettem el a sorsom, azóta napi szinten szemezek vele a képernyőn!

De hát miért is írok most a Gazprom-ról? Azért mert úgy gondoljuk, hogy az új csúcsokat döntögető fejlett piaci részvények helyett/mellett lehet, hogy érdemes szemügyre vennünk a válság óta egyhelyben toporgó gázipari óriást is!

A Gazprom árfolyamalakulása

Forrás: Reuters

Forrás: Reuters

Tehát akkor mit lehet most elmondani a Gazpromról. Túl sok minden nem változott azóta, amióta először találkoztam a céggel. Az ára hasonló, az értékeltsége is körülbelül annyi, mint amennyi 2008-2009 környékén volt.

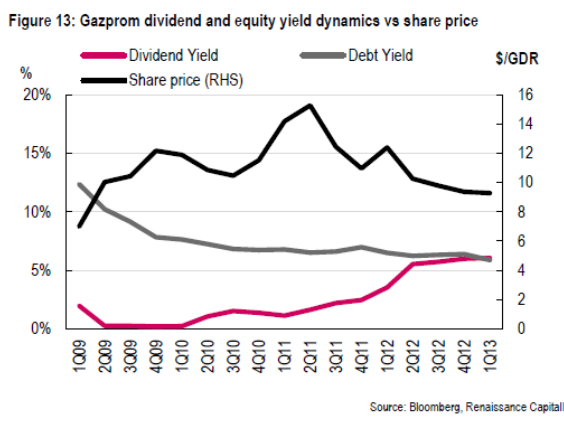

De azóta eltelt NÉGY ÉV!!!!! A vállalat osztaléka 15 centről 55 centre nőtt, az osztalékhozama 5,5 százalék dollárban és növekszik! Az orosz állami vállalatoknak 2013-tól ki kell fizetniük az IFRS szerinti nettó eredményük minimum a 25 százalékát, de a Gazprommal kivételt tettek és számára még idén engedélyezett az orosz számviteli sztenderd szerinti eredmény használata az osztalékfizetés megállapításához. Az IFRS szerint ez 80 cent lenne. Hosszabb távon egyébként az osztalék mértéke minden nehézség nélkül fenntartható, hiszen a vállalat az egyik legtőkeerősebb cég az iparágban. Még ha a cég a jövőben folytatná is a pazarló beruházási politikáját, akkor sem várható, hogy az eladósodottsági mutatói jelentősen romlanának. Ezt a stabilitást a kötvénypiac árazza is! A cég nemrég bocsátott ki 12 éves eurokötvényt 4,364 %-os hozamon, illetve a részvény nyomott árazását az is mutatja, hogy a 2037-ben lejáró dollárkötvényének hozama már a vállalat osztalékhozama alá esett.

A Gazprom osztalékhozamának és hosszú lejáratú hitelköltségének alakuklása

A cég még most is rendkívül olcsó, 3-as körüli előretekintő EV/EBITDA-val és P/E-vel rendelkezik. Lényegében a legolcsóbb részvény az iparágban. Ez éles kontrasztban áll a szintén ebben az iparágban és ugyanúgy orosz piacon tevékenykedő Novatek-kel amely a maga 11,26 előretekintő P/E-vel és 7,86-os EV/EBITDA-jávál a szektor egyik legdrágább vállalata! Az igaz hogy a Novatek nem rendelkezik export monopólimmal (mint a Gazprom), viszont állami befolyással sem, ami látszódik is a cég értékeltségén!

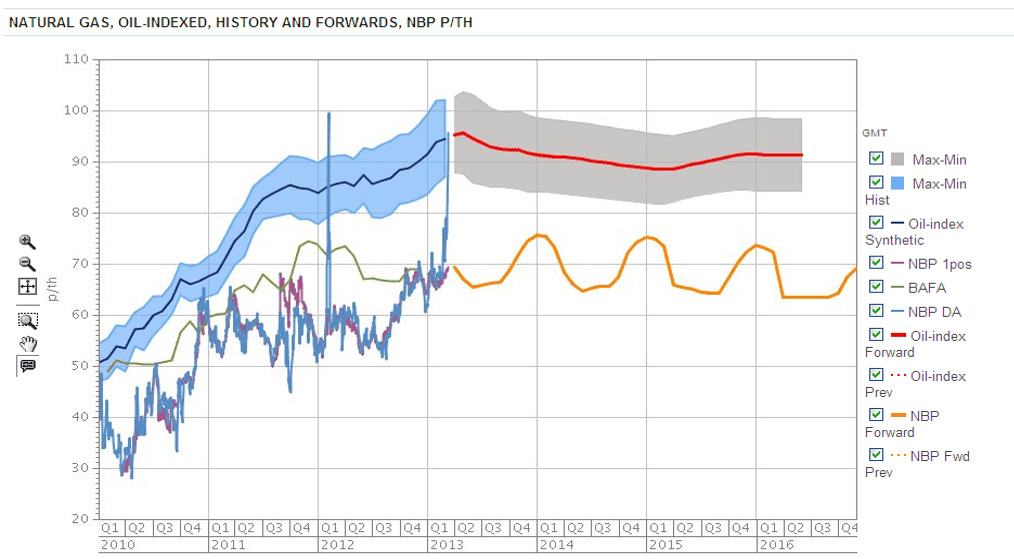

Általában felmerül a Gazprom árazásával kapcsolatban, hogy hosszú távon nem fenntartható a vállalat európai árazási gyakorlata (olajárhoz kötött árazás). Ez lehet, hogy így van, de a vállalat árbevételének csupán 30 százaléka származik az európai értékesítésből. Hogyha ezt a mennyiséget a várható piaci áron (spot) értékesítenék (ami körülbelül 20 százalékkal olcsóbb, mint az olajárhoz kapcsolt eddigi árazás), akkor is 4,5-ös P/E-n forogna a társaság, ami szintén nem nevezhető drágának. Ezen kívül a Gazprom jelenleg nem szállít gázt Kínának. A tárgyalások már körülbelül 10 éve megkezdődtek és jelenleg is tartanak. Jelenleg a két fél között az árazáson megy a vita, mivel az ár érzékeny kínaiak nem akarnak 250 $/m3 fölé menni, az oroszok viszont ragaszkodnak a 300 $/m3 körüli árhoz. A kínai piac méretéből kifolyólag egy esetleges megegyezés hatalmas lökést adhatna a Gazprom árfolyamának.

Olajhoz indexált és a sport gázárak várható alakulása

Forrás: Reuters

Forrás: Reuters

A másik téma, ami mindig felmerül a Gazprom-mal kapcsolatban az a rendkívül magas beruházási volumen. Hogy érzékeltessem a problémát 2012-ben a vállalat 42 mrd dollárt ruházott be, miközben az amortizáció értéke kb. 12 mrd dollár volt és az EBITDA kb. 54 mrd dollárt ért el. Tehát lényegében a cég a megtermelt EBITDA-jának közel 80%-át forgatta vissza az üzletbe, miközben az elkövetkező években az értékesítés árbevétele leginkább stagnálni fog. Tehát egy döglődő business-be lapátolja bele a pénzt a társaság. Ha a vállalat változtatna ezen a gyakorlatán az rendkívüli mértékben tudná növelni a társaság szabad cash flow termelő képességét, ami rendelkezésre állna osztalékfizetésre. Mivel a Kreml mostanában célul tűzte ki a korrupció csökkentését és folyton bírálja a Gazpromot a beruházásainak a racionalizálására, van esély rá, hogy ez a káros gyakorlat a közeljövőben, ha nem is megszűnik, de mérséklődni fog majd.

És végül egy utolsó érv ami a Gazprom mellett szól: majdnem minden befektető utálja és ennek megfelelően alulsúlyozza a portfoliójában! Ennek megfelelően, ha egyszer fordulna a hangulat, akkor az alulsúlyozások lezárása jelentős vételi erőt generálna a Gazprom piacán. Lehet, hogy az új korszaknak az első fecskéje már meg is érkezett a Prosperity Capital Management személyében, amely 10 év után először újra elkezdte venni a Gazprom részvényeit. A Prosperity a rendkívül jól teljesítő orosz befektetéseiről híresült el, ezért a vagyonkezelő lépéseit a piac mindig kiemelten figyeli.

Összefoglalva: Hát valljuk be őszintén, nem erről a cégről fognak az egyetemek mesterkurzusain előadásokat tartani, mint követendő best practice. De véleményünk szerint van az az ár, amiért már érdemes megpróbálkozni a Gazprommal. Azt is vegyük figyelembe, hogy van az a szint, aminél már nincs lejjebb! Tudom a Gazprom mindig ezen a szinten van, de az 5,5 százalékos hosszútávon fenntarthatónak tűnő osztalékhozam már ad egyfajta biztonságérzetet a befektetőnek. Ráadásul már egy kis előrelépés is jelentős pozitív árfolyam-reakciót válthat ki az alacsony várakozások és az intézményi befektetők alulsúlyozása miatt! Ez pont olyan, mint amikor Tompika 3-ast hoz haza az iskolából! Az egész család ünnepel, mivel Tompikánál az a cél hogy legalább 10 éven belül végezze el az elemit! (Ha úgy tetszik a Gazprom a mi Tompikánk)

A Gazprom árfolyamalakulása összehasonlítva az RTS indexxel

Forrás: Reuters

És befejezésül szóljon a Gazprom Dal!!!

A Gazprom Dal

Oroszországban nincs és nem is volt

Megbízhatóbb a Gazpromnál

Meleget és fényt adunk mindenkinek

Irodákba és otthonokba.

Napkeltétől napnyugtáig

Ne felejtsük el,

Hogy a mi munkánk mindenkinek kell,

Ünnepeken és hétköznapokon is.

Refr.

Igyunk ránk, igyunk rátok, igyunk az összes orosz gázra

Hogy sose legyen vége, még ha nem is könnyen adja magát

Igyunk ránk, igyunk rátok, igyunk az összes orosz gázra

Mindenkire, aki kinyerte a földből a mesterséges napot.

Ismernek minket a világon

És a téma mindenkinek ismerős,

Hogy minden rendben lesz ott,

Ahol a Gazprom emberei vannak,

Oroszországban nincs és nem is volt,

Megbízhatóbb a Gazpromnál,

Meleget és fényt adunk mindenkinek

Irodákba és otthonokba.

Refr. 3x

Forrás: http://oroszok.postr.hu/gazprom-dal--az-evtized-legjobb-vallalati-induloja