A Fundman blog átköltözik egy új felületre. Reméljük, hogy tetszik majd az olvasóknak a változás, amely csak a formát érinti , a tartalom továbbra is változatlan!

A Fundman blog átköltözik egy új felületre. Reméljük, hogy tetszik majd az olvasóknak a változás, amely csak a formát érinti , a tartalom továbbra is változatlan!

Ugyan a napokban megtörni látszik az olaj féléve tartó lejtmenete, de hogy ez a korrekció tartós lesz-e, azt majd meglátjuk. Viszont az biztos, hogy az olajár lefeleződésének vannak nagy nyertesei és vesztesei is. Az utóbbiak közé tartozik Nigéria, ahol az állam tavaly még a bevételeinek 70%-át az olajnak köszönhette, de ez az erős függőség oda vezetett, hogy 80 dollár alatti olajárnál 12 év után először újra deficitessé vált az ország költségvetése. A makrokockázat pedig egyértelműen visszatükröződik a nigériai fizetőeszköz grafikonján is, ahogy esik az olaj, úgy gyengül el a naira.

(Az olaj és a nigériai naira árfolyamváltozása az elmúlt 1 évben, Forrás, Bloomberg)

Ugyan a nigériai jegybank próbálja védeni az árfolyamot, de mivel a tartalékaik egyre fogynak, ezért nem tudnak túl hatásosan fellépni a gyengülés ellen, és a határidős árfolyamok is további gyengülést áraznak. Ráadásul abban a kényes helyzetben vannak, hogy február közepén jönnek a választások, ezért láthatóan ódzkodnak a monetáris politikai szigorításoktól, a novemberi emelés után a január végi kamatdöntő ülésen változatlanul hagyták az alapkamatot.

Az olajár esés tehát eléggé megviseli az olajexportőr országot. Habár öröm az ürömben, hogy legalább az üzemanyag támogatáson tudnak spórolni és nem is keveset. Nigériában ugyanis szabályozottak a benzinárak és eddig jelentős mértékű támogatást fizetett ki az állam, hogy alacsony szinten tudja tartani a benzin fogyasztói árát. 115 dolláros olajárnál a nairában számolt benzinár 2/3-áért vehettek benzint a nigériaiak, 1/3 részt pedig az állam támogatott. Tavaly ez az üzemanyag támogatás a költségvetési kiadások kb. 10%-ára rúgott, amely elég jelentős ahhoz képest, hogy például nálunk (és számos más országban is) az üzemanyagra kivetett adóból bevétele és nem kiadása van az államnak. Azonban a lecsökkent olajárakkal már nincs szükség Nigériában sem támogatásra, mert a benzin piaci ára a szabályozott ár alá csökkent. A támogatás elhagyásával a nigériai állam 971 milliárd nairát spórolhat, amely 1/7-e a 2014-es olajbevételeknek. Persze ha tartósan a mostani 55-60 dollár környéki szinten marad az olaj világpiaci ára (és a naira árfolyama is a mostani gyengébb, 190 NGN/USD szinten állandósul), akkor a tavalyi 7 ezer milliárd nairás olajbevételhez képest idén csak 20-25%-kal kevesebb bevételre számíthat az állam.

A bizonytalanságot pedig csak tovább növelik a közelgő választások. Az ellenzék esélyei az előző választáshoz képest magasabbak, a felmérések szerint akár a 40%-ot is elérhetik, habár az elnök kihívója ugyanaz a személy (Muhammadu Buhari), mint 4 éve. A kedvezőbb esélyek ellenére azonban a közvélemény a mostani elnök, Goodluck Jonathan újbóli győzelmét valószínűsíti. Ráadásul Buhari inkább az északi régiókban népszerű, de a Boko Haram iszlamista terrorszervezet által rettegésben tartott északkeleti tartományokban valószínűleg sok szavazója nem fogja tudni leadni rá a voksát. (Persze ha egyáltalán nem is tudják majd az említett területeken megtartani a választásokat, akkor az ellenzék valószínűleg meg fogja kérdőjelezni a szavazás érvényességét.)

Ami pedig a választások eredményét illeti, az bizonyos, hogy Buhari győzelme további bizonytalanságot hozna az olajár esés által sújtott országba. Ugyanis a hatalom átadása még soha nem zajlott le békésen Nigériában, és mivel a most kormányzó párt van hatalmon 1999 óta, így az ellenzék térnyerése az egész ország stabilitását megingatná. Goodluck Jonathan győzelme viszont folytonosságot jelentene és a politikai rendszer változatlanságát. Azonban a választások kimenetelétől függetlenül a zuhanó olajár strukturális reformok meghozatalára kényszeríti a hivatalba lépő államvezetést, mert az olajtól való függőséget a többi szektor megerősítése révén mielőbb csökkenteni kellene.

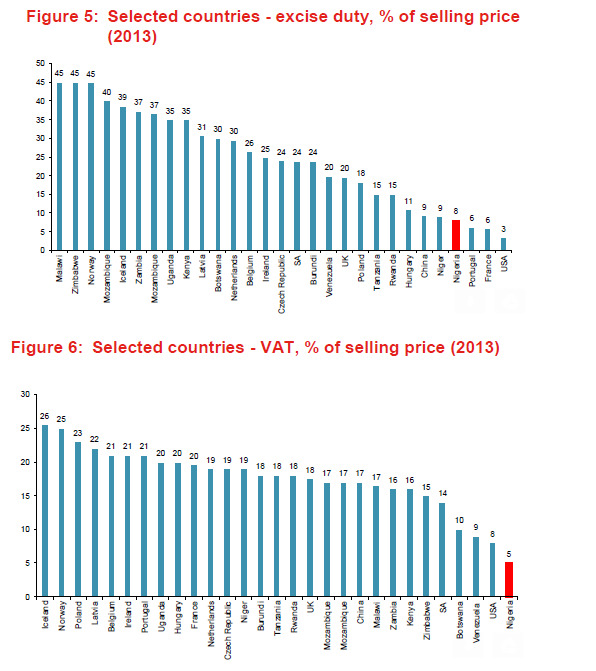

A jelenlegi nehézségek ellenére hosszú távon továbbra is ígéretes befektetési célpontnak tartjuk Nigériát. Persze a csökkenő olajár nagy nyomás alá helyezi most a gazdaságot, de még az alacsonyabb olajár várakozásokkal is 4,5%-os GDP növekedést várnak a szakértők. Ez pedig a már sokat emlegetett népességgyarapodás és városiasodás generálta fogyasztásbővülésből adódik, és abból, hogy Nigéria GDP-jének csak 15%-át adja az olajszektor. A válsághelyzetre pedig a gazdaság is reagál, vagyis feltehetőleg felgyorsul Nigériában a többi szektor megerősödése és térnyerése. A kieső olajbevételeket adók kivetésével akár pótolhatja is az állam, mert jelenleg elég minimális az adóbeszedés mértéke az adónemek többségében. (A lenti ábrán például jól látszik, hogy jövedéki adót és áfát sem fizetnek túl sokat a többi országhoz viszonyítva.)

(A jövedéki adó és az áfa mértékének összehasonlítása országok szerinti bontásban, Forrás: Exotix Research)

Az elmúlt hónapokban a nigériai részvénypiac értékeltsége kedvezőbb szintekre került, persze nem ok nélkül. A fogyasztási szektor cégeit például eléggé megviseli a leértékelődő naira hatása, mivel az alapanyagaik nagy részét külföldről importálják. A bankoknál pedig éppúgy kockázatokat jelentenek a közvetlenül az olajszektornak nyújtott hitelek a potenciális nem teljesítések miatt, mint a többi szektor gyengélkedése a leértékelődő deviza hatása miatt. Éppen ezért úgy gondoljuk, hogy nagyon szelektívnek kell lenni, de az adott szinteken már találhatunk jó beszállási lehetőségeket például egyes bankokba, amelyek 0,5-es P/BV-s értékeltségen forognak.

(Nigériai bankindex előretekintő P/BV értékeltsége az elmúlt 5 évben, Forrás, Bloomberg)

Természetesen a piac alját lehetetlenség eltalálni, így rövid távon még tovább is eshetnek a részvények, ha az olaj mélyrepülése nem áll meg, de közép távon 60-70 dolláros olajárat feltételezve van felértékelődési potenciál, főleg, ha február közepén rendben lezajlanak a választások. Bár - elsősorban a közelgő devizaleértékelődéstől tartva - most inkább a félelem az úr, nem szabad arról elfeledkezni, hogy a nigériai államháztartás adóssága egyáltalán nem jelentős, öszesen kb a GDP 12%-a. A sérülékenység szempontjából lényeges külső adósság pedig még kevésbé félelmetes: összesen 9,5 milliárd dollár ( a GDP kb 2%-a), és abból minössze 1,5 milliárd az, amit a piacról vettek fel, a többi nemzetközi intézményeknél van. Sajnos olyan befektetést lehetetlen találni, ahol semmi bizonytalanság nincs, és a felértékelődési potenciál is magas. (Illetve ha ilyet találunk, akkor az meg azért gyanús..). Viszont szeretjük azokat a helyzeteket, ahol fel lehet térképezni a főbb problémákat-nehézségeket, számszerűsíteni lehet a hatásukat, és a piac már nagyrészt be is árazta a negatív szcenáriót. Ilyenkor szoktak a jó risk/reward helyzetek adódni. Éppen ezért gondoljuk, hogy a mostani nigériai helyzet - a cikk elején felsorolt nagyon is valós nehézségek ellenére érdekes. Egyik probléma sem tűnik áthidalhatatlannak, és több kedvező fejlemény is megtörténhet (olajáremelkedés, strukturális reformok, költségvetés megerősítése), amely felfelé mozdíthatja az árfolyamokat.

Megosztok veletek egy személyes történetet. Én pesti gyerekként lakásban nőttem fel, de mindig is szerettem volna egy családi házat, hogy legyen egy kertem, amelyben nyugodtan sütögethetek és kertészkedhetek. Tavaly nyáron úgy láttuk, hogy a piaci helyzet elég kedvező ahhoz, hogy ezt az álmot megvalósítsuk, ezért úgy döntöttünk a feleségemmel, hogy eladjuk a lakásunkat és veszünk helyette egy családi házat.

Mivel nem akartunk túl messze költözni a környékről, ezért viszonylag behatárolt területen nézelődtünk. Megnéztük a kínálatot, de az értelmesebb házak mind horror áron voltak és úgy isten igazából egyik sem tetszett, ezért úgy döntöttünk, hogy veszünk, egy felújítandó házat kicsit kibővítjük, kicsinosítjuk így legalább olyan lesz, mint amilyet elképzeltünk. Mondjuk amellett, hogy sokat néztük a Spektrum Home-on a Venni vagy Nem Venni-t, sokat segített az elhatározásban, hogy az apósom kőműves, így lesz majd egy szakértő is a családban, aki ért is ezekhez a dolgokhoz.

A Fundman team által kezelt alapok (OTP Új Európa Alap, OTP Fundman Alap, OTP Paletta Alap, OTP Török Alap, OTP Orosz Alap, OTP Afrika Alap) nem rendelkeztek CHF eladási pozíciókkal, ezért a január 15-i robbanásszerű CHF erősödés hatása csak áttételesen érintette azokat. Az Alapok fennállása óta deklarált célunk, hogy az alapok befektetési politikájától különböző devizapozíciókat csak nagyon óvatosan (kis százalékban), a diverzifikáció szempontjait figyelembe véve, erős meggyőződés mellett vállalunk fel. Soha nem nyitunk tőkeáttételes devizapozíciót.

A CHF erősödés másodlagos hatásai kedvezőek voltak az Alapjainkra. A svájci események miatt gyengülő forint minden felsorolt alapot pozitívan érintett. Ezen felül az Új Európa Alap short pozíciókkal rendelkezett a lengyel bankszektorban és az OTP részvényben, mindkettő árfolyama jelentősen gyengült azok CHF kitettsége miatt. Az OTP Paletta Alap is alulsúlyozta ezeket a részvényeket, ugyanakkor a benchmark kitettség miatt nagyjából 0,5%-os lengyel bank kitettség volt az alapban, az ezen elszenvedett veszteségeket azonban messze ellensúlyozta az említett devizakitettségen elért nyereség.

Összességében tehát elmondható, hogy a felsorolt alapok nem rendelkeztek CHF pozíciókkal és a CHF erősödés másodlagos hatásai az alapok nettó eszközérték alakulását pozitívan érintették.

A közeljövőben gondolkodunk a szerintünk mára már fundamentálisan túlértékelté vált CHF gyengülésére számító pozíciók nyitásán, de továbbra is a jól diverzifikált portfoliók részeként, néhány százalékos limiten belül maradva.

Akik folyamatosan követik a napi híreket és tőzsdei árfolyamokat, azoknak nem újdonság, hogy néha néhány óra vagy nap alatt akár teljesen feje tetejére áll a világ. Ami ennél meglepőbb tud lenni, hogy ugyanennyi idő alatt vissza is rendeződhet minden normál üzletmenetre és pár hónap múlva a kutya se emlékszik rá, miért volt abban a pillanatban a helyzet olyan kilátástalan vagy épp rózsaszín. Ez még sok év után is megdöbbentő tud néha lenni.

A gyakorlatilag végtelen mennyiségűnek tűnő információ világában ebből adódóan néha teljesen össze tud mosódni az ok és az okozat, a rossz időkben a végítélet hangjai kárognak minden oldalról, jó időkben pedig még az örökké tartó szárnyalás sem tűnik elképzelhetetlennek. Nem csoda, hogy erre lassan egy teljes iparág és szoftverek épülnek, amik például azt figyelik, hogy adott kulcsszavak hányszor bukkanak fel a hírekben és hogy hatnak oda-vissza a tőzsdei kereskedésre. És az sem, hogy ez jó kis kontraindikátor is lehet, ha már minden csapból ugyanaz folyik, akkor jó eséllyel az a sztori már épp a végét járja.

ISE100 - a legnagyobb 100 török céget tömörítő index

forrás:Bloomberg

A hosszúra nyúlt bevezető apropóját az adta, hogy a török bankokról akartam írni és tavaly karácsonykor az volt az a fejlődő piac, ahol épp állt a bál (úgy tűnik a fejlődő piacokkal foglalkozók karácsonyai már csak ilyenek). A két kissé maratoni de annál olvasmányosabb posztban arról írtunk egy évvel ezelőtt, hogy mi is zajlik ott és miért kapott a szívéhez a piac, amikor a tavalyi korrupciós/letartóztatási botrány kipattant. És arról is jó beszállási pont lehet-e ez – a végső konkluzió egy óvatos igen lett. Akkor (január első felében) 66-67000 körül járt az ISE100 – most 87000. Forintban még durvább a helyzet, az OTP Török Alap például több, mint 50%-ot ment ebben az időszakban.

Az elmúlt egy-két hónapban, mióta az olajár leszállópályára került sok elemzőháznál került toplistára a török részvénypiac. Az kétségtelen, hogy alacsony olajár jót tesz egy olyan gazdaságnak, ami erősen energiafüggő (persze, úgy ha közben az olajár nem egy globális összeomlás miatt alacsony), és az is igaz, hogy a törökök örök keresztjén, az inflációt és folyófizetési mérleg hiányon segít. Azonban ennél kicsit árnyaltabb a kép. Egyrészt Törökország jó néhány olyan országgal ápol erős gazdasági kapcsolatot, akiknek betesz ez az olajár (pl. Irak, Oroszország). Most kb. 3.5-4% közötti GDP növekedés a konszenzus, ami az elmúlt évtizedhez képest alacsonynak számít. Másrészt az energia csak egy részét jelenti az importnak, a többi része viszont a felpattanó fogyasztás miatt várhatóan nőni fog, így a folyófizetési mérleg hiány noha csökken, de azért el nem tűnik. Harmadrészt a dollár erősödése szintén nem a legjobb a törököknek, mert az export-import és a finanszírozási szerkezetük is inkább euró long és dollár short.

Az ISE100 (fehér) és a Brent (barna) árváltozása az elmúlt egy évben (török lírában)

forrás:Bloomberg

De a csökkenő olajár miatt kezdett el ralizni a piac? Egyáltalán nem. Az év első felében már megvolt a visszapattanás nagy része és gyakorlatilag annyi történt, hogy kikerült a főcimekből Gülen és korrupciós balhé. Oké, közben lementek a választások rendben, de igazából sokkal több minden nem történt, mint az, hogy eltűntek a hírekből, megnyugodtak a kedélyek. Ilyen egy tipikus fejlődő piaci hullámvasút – amire fel kell készülnie minden olyan befektetőnek, aki erre felül, és nagyon úgy tűnik, hogy az egyik legjobb dolog, ami egy ilyen piaccal történhet, ha viszonylagos csend veszi körül.

A "Gulen" (fehér) szó felbukkanása a hírekben és az ISE100 (barna)

forrás:Bloomberg

Ezek a faktorok játszhatják a legnagyobb szerepet:

Jegybank: az infláció csökkenésével újra van kézzelfogható török reálkamat, így a jegybanknak lehetősége van előbb-utóbb vágni valamennyit, főleg tovább csökken. Az idén már-már kétszámjegyű értéket kóstolgató infláció a kilátások szerint 6.5-6-9% környékére mérséklődik idén. A konszenzus szerint kb. 50-100 bázispontnyi vágásra van kilátás a következő félévben, ez rövidtávon kedvez a banki marzsoknak és a hitelbővülésnek. Ha a (hitel)növekedés mégsem éri el a kívánt szintet, még van puskapor a reserve ratiok csökkentésével (ezek azok a ráták, amik azt szabják meg, mennyi pénzt kell a bankoknak a jegybanknál tartani, ha a jegybank például hűteni akarja a bankszektort akkor megemeli ezeket).

Marzsok: A banki marzsokra több tényező hat, az egyik a már említett kamatcsökkentés, ami pozitívan. Az infláció csökkenése miatt azonban az inflációkövető kötvények (amiből van bőven a bankoknak) hozama is csökken, ez rontja a marzsokat. A jelenlegi piaci konszenzus kicsit javuló/szinten maradó marzsokat vár.

Díjak szabályozása: az elmúlt egy évben a felügyelet arra törekedett, hogy a banki díjak és költségek átláthatóbbak és alacsonyabbak legyenek, ez értelemszerűen csökkenti az innen jövő bevételeit a bankoknak

Bekeményít-e a FED és ha igen mikor – valószínű lasszóval kéne fogni azokat, akik még nem ezt a témát nem unják, de egy ilyen jellegű felsorolásból persze ezt sem lehet teljesen kihagyni. Sokat nem érdemes vele időzni, igen, egyszer biztos, hogy emelkedni fognak a fejlett piaci hozamok és igen, ez a fejlődőekkel is hatással lesz és ezt már jó ideje tudja a piac. Bármilyen irányban lesz meglepetés az hatni fog a törökökre, mivel a finanszírozás nagy részét külföldről szerzik és a növekedéshez erre szükségük is van, ezért ez egy érzékeny kérdés marad.

Politikai kockázat: a változatosság kedvéért 2015-ben is lesznek választások Törökországban, most éppen az általános választások vannak soron, ha előrehozott választások lesznek akkor már áprilisban megejthetik. Jelenleg minden arra mutat, hogy az AKP (kormányzópárt) támogatottsága nagyon stabil, a belső hatalmi harcokat is lejátszották, úgyhogy minden körülmény arra mutat, hogy innen nem fenyeget veszély, de azért ahogy az már kiderült, teljesen megfeledkezni erről sem lehet.

Erdogan új, több-mint-ezer szobás kecója

A nagy kérdés az, ekkora emelkedés után vajon drágák-e most a török bankok? Ezt két fontos szempontból érdemes vizsgálni. Az egyik az, hogy saját magukhoz képest hol állnak most? Ha a historikus értékeltséggel nézzük össze, azt látjuk, van még hova nőni, az elmúlt 3 és 5 éves átlagnál lejjebb van még. A banki mutatószámos értékelésnél a részvényárfolyam és az egy részvényre jutó saját tőke hányadosa az egyik jól bejáratott mutató (P/BV - price to book value).

XBANK (török bankindex) előremutató P/BV-je az elmúlt három évben, jelenlegi érték: 1.14, átlag 1.25

forrás:Bloomberg

XBANK (török bankindex) előremutató P/BV-je az elmúlt öt évben, jelenlegi érték: 1.14, átlag 1.37

forrás:Bloomberg

Azonban ennyire nem egyszerű a helyzet. Azt is érdemes figyelembe venni, hogy a múltban milyen tőkearányos megtérülést (Return on Equity) tudtak elérni, ahhoz képest, ami most az alacsonyabb hitelnövekedéssel és korábbinál alacsonyabb marzsokkal kilátásában van. Ez már árnyalja az előző képet, hiszen jól látszik, hogy korábban ennél magasabb megtérüléssel tudtak működni.

A kérdés ezért az, hogy vissza tudnak-e térni a korábbi átlagukhoz, erre akkor van esély, ha például a szabályozás kedvezőbbé válik a számukra, például a mostani magas céltartalékolási kötelezettségek enyhülnek. Egyszerűen számolva a jelenlegi szintekkel és hozamokkal és egy 5-10%-os EPS (eredmény) növekedéssel kb. 1.1-1.3 közötti P/BV mutató indokolható, a teret felfele az nyithatja meg, ha a megtérülés/eredménynövekedés nő, vagy az elvárt hozamok csökkennek.

Összeségében könnyen elképzelhető, hogy ha az olajár hasonló szinteken marad és a likviditást sem szippantja ki valami váratlan esemény hirtelen, akkor még van tartalék a bankokban, mert nem drágák és stabilak, főleg amíg van egy két olyan trigger (pl. a kamatcsökkentés, elemzői felminősítések) ami kedvezően hat rájuk. Ugyanakkor vannak kockázatok és a tavaly év végi leárazás idénre véget ért.

Húzós kedd volt. Reggel mikor beértem a monitorjaimhoz, az ország éves GDP-je 1160 milliárd USD-n állt. Ebédidőben a levesnél még 1027 milliárd volt, de mire a második fogást is befejeztem, már csak 830 milliárd dollár. Estére ismét visszament 1000 milliárdra. Szuper. Szeretek kerek számokkal dolgozni. Év elején is kerek volt, akkor kb. 2000 mrd dolláron állt. Azt hiszem mondanom sem kell, az orosz GDP-ről van szó. Mióta a rubelárfolyam apokaliptikus üzemmódba váltott, óránként újra kell tanulni a nagyságrendeket. De a legnagyobb probléma, hogy a fundamentális részvényelemzés is értelmét vesztette, az egész piac egy óriási orosz ruletté változott. Hogyan tovább? Itt az évtized befektetési lehetősége, vagy menekíteni kell a felpattanásban a megmaradt vagyont, amíg még van belőle? Az alábbiakban erről fogok egy kicsit gondolkodni.

Hogyan jutottunk ide?

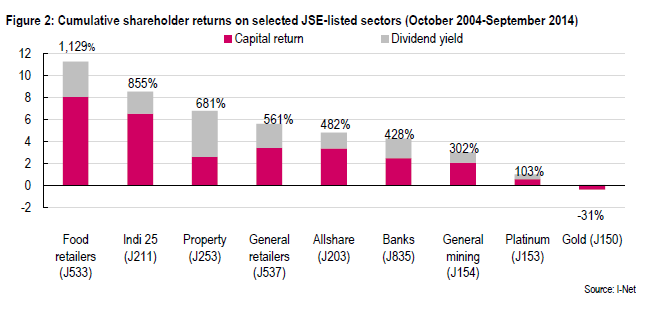

A minap az egyik afrikai elemzésben megakadt a szemem az alábbi ábrán, amely a dél-afrikai részvénypiac szektorainak teljesítményét mutatja az elmúlt 10 évben. Látszik, hogy a leggyengébben a bánya társaságok teljesítettek, nagyságrendekkel elmaradva a többi szektortól, holott ezen periódus alatt a fémek és nemesfémek piacán az elmúlt évszázad talán legnagyobb szuperciklusának lehettünk tanúi.

Forrás: Renaissance Capital

A dél-afrikai bányatársaságok alulteljesítéséért a magas költségelemek okolhatóak, amelyek a platina- és aranyszektorban éreztetik a leginkább a hatásukat. Ebben a bejegyzésben most a platinaszektorra fogok fókuszálni, azt vizsgálva, hogy melyek azok a tényezők, amelyek negatívan befolyásolják a platinabányák teljesítményét. (Egyébként a platina vagy az ékszerpiacról vagy az autóipar kapcsán lehet ismerős, ahol a dízelüzemű autók katalizátoraként használják.)

Az elmúlt időszakban hangos a sajtó az orosz-ukrán válságtól és annak negatív gazdasági, politikai stb hatásaitól. Én ezekkel a negatív hullámokkal most nem kívánok foglalkozni (már megtették helyettem mások), viszont sokszor megéri a zavarosban horgászni. Ezért most bemutatok egy vállalatot, ami véleményem szerint ebben a viharos környezetben nagyszerű fogás lehet. Ez pedig az Acron. (róla már írtunk itt: link)

Ez a cég nitrogén alapú és komplex (NPK) műtrágyákat gyárt körülbelül fele-fele arányban, oroszországi gyárában. Nézzük meg a következő pontokban, hogy a kialakult helyzet miért is rendkívül jó a vállalatnak:

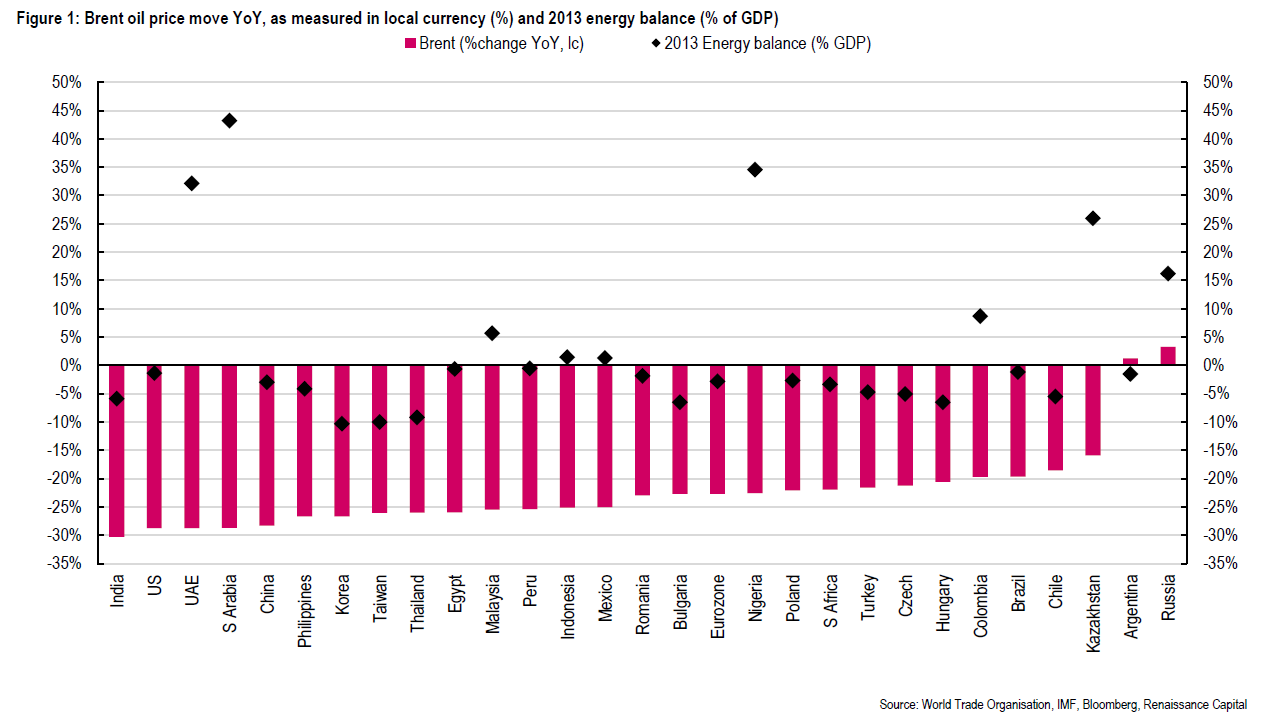

Az elmúlt időszak legnagyobb hatású árváltozása kétségkívül az olajárak látványos összeomlása volt. Legalábbis a reálgazdaságok számára mindenképpen. Ez ismét újraosztotta a lapokat a világkereskedelem nagy pókerjátszmájában, és míg a törökök és az indiaiak számára egy ászpárt jelentett, a tradicionális olajexportőrök pedig hamarosan a lapok bedobására kényszerülhetnek. A helyzet azonban nem ennyire egyszerű. Nagyon jó , a témába vágó ábrát láttam egy Renaissance Capital-os elemzésben, ahol a szerzők az országokat aszerint ábrázolták, hogy energia (amely nagyrészt olajat jelent) exportőrök illetve importőrök-e (a GDP =/- hány %-át teszi ki az energiaszámla), illetve, hogy milyen olajárváltozással szembesültek az elmúlt évben - Saját devizában!!

A fekete pöttyök a függőleges tengelyen az adott ország energiahordozókból származó bevételt vagy kiadást mutatja a GDP% -ában, a piros vonal pedig az olaj árváltozását az adott ország devizájában. A költségvetés ugyanis minden országnak a saját devizájában készül. Azaz hiába esett az olaj ára dollárban közel 30%-ot, mivel az elmúlt évben a legtöbb ország devizája gyengült a zöldhasúhoz képest, a helyzet a legtöbb helyen kedvezőbb, mint ahogy az első ránézése tűnik. Érdekesség, hogy a legtöbbet az oroszoknak segítette a gyengülő deviza, azaz egyelőre még szó sincs a sok helyen olvasható költségvetési összeomlásról, hiszen akkorát gyengült a rubel, hogy hazai devizában még emelkedett is az ára, azaz az ország exportbevétele még nőni is tudott. Persze a devizagyengülés megdrágítja az importot, és inflációs nyomást idéz majd (illetve már most is) elő, de összeomlásról szó sincs. A legnagyobb vesztes kétségkívül a szaúdi költségvetés, ahol a deviza nem gyengült, így a GDP 45%át kitevő bevételek közel 30%-kal estek az elmúlt évben. Nekik viszont bőven van tartalékuk, hogy kihúzzák a nehéz időket. Nem úgy Nigériának, amely szintén rá van szorulva az olajjövedelemre, és jelentős tartalékok híján a jegybank várhatóan előbb-utóbb kénytelen lesz elengedni a naira kezét ,és az orosz - vagy még inkább inkább a kazah - utat választani a devizaleértékelés formájában. Az ábra tanulsága alapján a GDP-nk 6%-ának megfelelő importőrként a mi rezsinket is csökkentette az olajáresés. A forintban számolt 20%-os olajesés kb. 1,2%kal csökkenti az importkiadásokat.

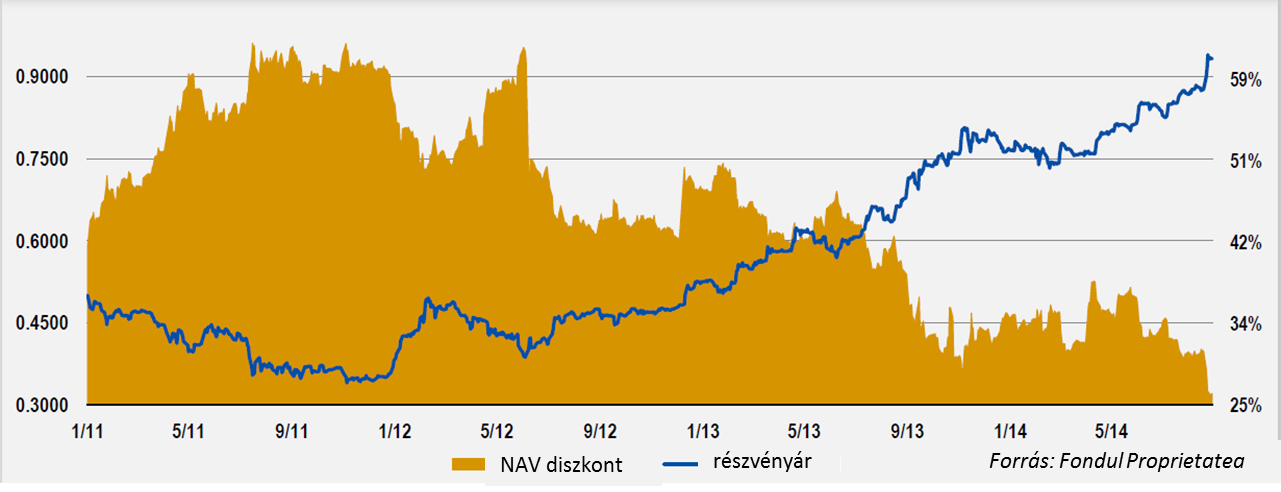

Miközben pörögnek a román választások, a két forduló között itt az alkalom, hogy megnézzük mi is történt azzal a román papírral, amit utoljára majdnem egy éve emlegettünk, itt. A Fondul elmúlt éve nem telt eseménytelenül és a kezelésével megbízott Templetonos srácok úgy tűnik továbbra is jól végzik a dolgukat, az árfolyam szépen emelkedett és a holding diszkont is csökkent.