Korábban már írtam itt a blogon a vasércről, mint nyersanyagról és a vasércbánya elemzés sajátosságairól. Talán már akkor is említettem, hogy a vasércárfolyam az elmúlt években egyre inkább a kínai gazdasági folyamatok fokmérőjévé vált. Ebből adódóan az év elején indult mélyrepülés is üzenetértékű. Egyrészt a kínai acélfelhasználás növekedési ütemének lassulására utal, másrészt pedig arra, hogy túlkínálatossá vált a piac. De ami miatt számunkra is különösen érdekes ez a folyamat, az az, hogy az év eleje óta 30%-ot eső vasércár a vasércbányák eredményeiben közvetlenül is érezteti a hatását.

Korábban már írtam itt a blogon a vasércről, mint nyersanyagról és a vasércbánya elemzés sajátosságairól. Talán már akkor is említettem, hogy a vasércárfolyam az elmúlt években egyre inkább a kínai gazdasági folyamatok fokmérőjévé vált. Ebből adódóan az év elején indult mélyrepülés is üzenetértékű. Egyrészt a kínai acélfelhasználás növekedési ütemének lassulására utal, másrészt pedig arra, hogy túlkínálatossá vált a piac. De ami miatt számunkra is különösen érdekes ez a folyamat, az az, hogy az év eleje óta 30%-ot eső vasércár a vasércbányák eredményeiben közvetlenül is érezteti a hatását.

62%-os vastartalmú vasérc árfolyama, Forrás: Bloomberg

Nagyon sok vasércbánya van tőzsdén, azonban annyi bizonyosan közös bennük, hogy az elmúlt időszaki heves vasércáresés mindet negatívan érintette. Persze van amelyiket jobban, van amelyiket kevésbé, attól függően, hogy milyen minőségű vasércet termelnek és milyen áron. Az African Minerals például egy olyan afrikai vasérckitermelő, amelyet szerintünk túlbüntetett a piac. Az árfolyama fél év alatt több mint lefeleződött, amelyhez persze cégspecifikus sztorik is hozzájárultak. Viszont a mostani szinteken mindenképpen érdekes befektetésnek gondoljuk, ha a magasabb hozam reményében hajlandóak vagyunk nagyobb kockázatot vállalni, és persze nem vagyunk nagyon pesszimisták a vasércár további alakulását illetően.

African Minerals árfolyam grafikonja, Forrás: Bloomberg

Az African Minerals még egy szinte gyerekcipőben járó cég, ha azt vesszük, hogy 3 éve kezdte meg a kitermelést a sierra leonei bányáiban, azonban így is felfér a világ top 10 vasérctermelőjének listájára (igaz csak utolsó helyen, és nagyságrendekkel lemaradva a 3 nagy kitermelő mögött). Ugyan már majdnem 20 éve jelen van Sierra Leonéban, de a nagy vasérc projektük csak pár éve indult el, amikor is még a kikötői és vasúti infrastruktúrát is ki kellett építeniük, hogy el tudják szállítani a kitermelt ércet. 3-4 évvel az indulás után még felfutóban van a kitermelés, de a potenciális készletek hatalmasak. Az adottságok kétségkívül kedvezőek, de azért a kockázatokat is mérlegelnünk kell, amelyeket 3 kategóriába sorolnék:

1. Vasérc árazása

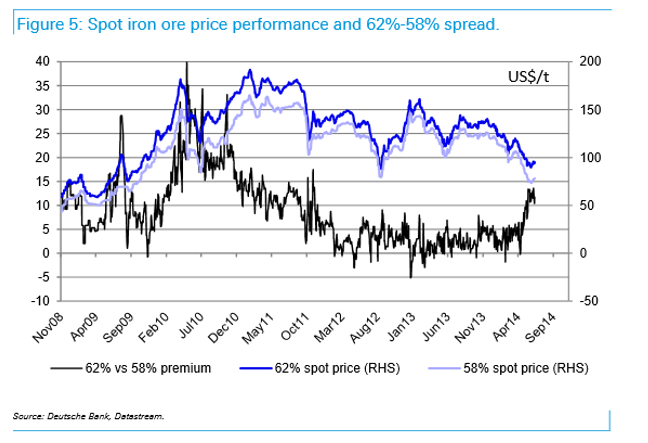

Ez egy meglehetősen fontos kérdés manapság a vasércbányák esetében, ugyanis a kevésbé jó minőségű vasércek nem arányosan érnek kevesebbet. Egy ideje megnőtt az alacsonyabb vastartalommal rendelkező vasérc aránya a piacon, melynek hatására nagyobb diszkonttal forognak, mint a viszonyításul használt 62%-os vastartalmú megfelelőjük. Az African Minerals jelenleg futó projektjénél 58%-os vastartalmú ércet hoznak a felszínre, amely azt jelenti, hogy a jelenlegi vasércárhoz közeli, 90USD/t árral számolva már legjobb esetben is CF semlegessé válik a projekt ezen szakasza, vagyis további vasércár esés már veszteséget generálna.

Azonban a geológiai tanulmányok szerint a projekt második fázisában prémium minőségű, 63%-os érc kitermelésére lesz lehetőségük, amelyet tonnánként a mostani árakhoz viszonyítva legalább 20-30 dollárral többért tudnak majd eladni. És nem mellesleg a készletek is nagyságrendekkel nagyobbak a második fázisban, legalább tízszer annyi, mint az első fázisban.

A fekete vonal jelzi a 62%-os vasérc árfolyam 58%-oshoz viszonyított prémiumának alakulását

Forrás: Deutsche Bank

2. Projekt ütemezés

A cég értékeltségét tekintve kritikus fontosságúak a második fázis megvalósításának részletei. Gondolok itt az időzítésre és a költségekre. A cég legutóbbi tájékoztatása szerint sokkal alacsonyabb beruházással meg tudják majd valósítani a második fázist, mint amit a piac eddig valószínűsített, és a projektre meg is van a készpénzfedezet. Persze ehhez az is szükséges, hogy a vasércár ne essen tovább, és az első fázisból elegendő profitra tudjanak szert tenni, mert ellenkező esetben akár pótlólagos finanszírozást is be kell vonniuk. Ez a projekt az African Minerals nagy dobása. Ha valamilyen oknál fogva nem sikerül megvalósítaniuk, az kritikus lehet a működésükre nézve, viszont ha megvalósul a cég által prognosztizált feltételekkel, az hatalmas felértékelődési potenciált jelent.

3. Országspecifikus és egyéb kockázatok

Az Afrikában működő cégek esetében nem árt tisztában lenni az extra kockázatokkal. Pár héttel ezelőtt épp azt sínylette meg az African Minerals árfolyama, hogy kitört Sierra Leonéban az ebola. Ugyan a bánya környéke nem volt érintett, de ha a külföldi befektető ilyesmit olvas a hírekben, azonnal pánikszerű eladásba kezd és ez nyomot is hagy az árfolyamon.

Továbbá azt sem szabad elfelejtenünk, hogy Sierra Leone politikailag nem túl stabil ország. Bármikor beleszólhat a normál üzletmenetbe egy puccskísérlet vagy az aktuális kormány bevételnövelő intézkedései. Persze jó tudni, hogy milyen potenciális kockázatok lehetnek, de egyébként nem tartok semmilyen drasztikus lépéstől a kormány részéről, ugyanis az African Minerals több ezer embernek ad munkát Sierra Leonéban, valamint az adók és bányajáradékok révén a legnagyobb mértékben járul hozzá az ország GDP-jéhez.

Összességében tehát láthatjuk, hogy elég sok a kockázat a rendszerben. Viszont cserébe elég nagy lehet az upside is, ugyanis ha a vasércár nem esik tartósan 90 dollár alá, akkor a jelenlegi 75 GBp körüli részvényárfolyam megfelel az első fázis értékének, és emellett magában hordoz egy nagy értékű opciót a második fázis megvalósulása esetén. Arról nem is beszélve, hogy ha felfele megy a vasércár, az többszörösen növeli a cég értékét, mint amennyivel ugyanakkora mértékű esés csökkentené, mivel a fix költségek miatt teljesen asszimmetrikusan alakul a pótlólagos nyereség-veszteség EBITDA szinten. Továbbá tavaly szeptemberben az African Minerals olyan startégiai megállapodást jelentett be, melynek keretében számára rendkívül ígéretes áron az egyik legnagyobb kínai nyeranyag importőr cég 10% tulajdonrészt vásárol az említett projektjében. Az ügylet sajnos azóta is húzódik, viszont akár más stratégiai befektetőknek is ígéretes célponttá válhat az African Minerals a jelenlegi szinteken.