Biztos már feltűnt Nektek, hogy mennyire sokszor említjük meg, ha egy cég magas osztalékot fizet, vagy ha sok év után először kezd el osztalékot fizetni. De ez miért is olyan jó hír, azonkivül persze h rögtön pénz áll a házhoz? Miért gondoljuk, hogy ez az orosz cégek értékeltségén is sokat dobna? Az osztalék olyan, mint az első rövid egy buliban, lelazít, hogy már kaptál valamit és feldobja a hangulatod, hogy még valami jó vár rád. De ne legyenek illúzióink, itt is előfordul, hogy fájdalmas fejjel kóvályogva értetlenkedsz másnap, hogy miért nem szálltál ki előbb. A tapasztalat azért ezen is segít, idővel egyre könnyebb belőni azt a pontot, hogy hol érdemes megállni, ha a buli mégsem arra tart, amerre szerettük volna.

Az osztalékhozam definiciója pofonegyszerű, az egy részvényre jutó osztalék és a részvényár hányadosát hívjuk így, jellemzően bruttó formában kifejezve, azaz adólevonás előtt. Az osztalékfizetés mértékét általában a nyereség arányában fixálja a vállalat, azaz ha jobban megy a szekér, többet kapsz. Egy tökéletes - adók, tranzakciós költségek és információs aszimmetria nélküli - világban az osztalékfizetés nem teremt plusz értéket, hanem pusztán csak egy allokációs kérdés, ahogy azt a jó öreg Miller-Modigliani tétel is kimondja. De a világ sajnos nem tökéletes, arra pedig hogy mi (vagy egyáltalán létezik-e) az optimális osztalékpolitika, az elmúlt hatvan évben rengeteg elmélet született – de nyugi, ezeket most nem fejtjük ki.

Az osztalékfizetés folyamán a vállalat a megtermelt profit  egy részét a befektetőkhöz csoportosítja át, aminek a befektetők örülnek, ugyanakkor ennyivel kevesebbet tud visszaforgatni a működésbe, tehát a növekedése is arányosan csökken. Így nem nehéz kikövetkeztetni, hogy egy vállalatnak akkor érdemes a profit tetemes részét osztalékként kiosztania, amikor már a beruházásigénye alacsony, vagy amikor úgy ítéli meg, hogy nem talál megfelelő megtérülésű befektetést.

egy részét a befektetőkhöz csoportosítja át, aminek a befektetők örülnek, ugyanakkor ennyivel kevesebbet tud visszaforgatni a működésbe, tehát a növekedése is arányosan csökken. Így nem nehéz kikövetkeztetni, hogy egy vállalatnak akkor érdemes a profit tetemes részét osztalékként kiosztania, amikor már a beruházásigénye alacsony, vagy amikor úgy ítéli meg, hogy nem talál megfelelő megtérülésű befektetést.

Az osztalékfizető cégeknek több típusa van, vannak a gyakorlatilag alig növekedő vagy akár csökkenő árbevételű vállalatok, amelyek nagyjából stabil cash flowt képesek termelni, ilyenek hagyományosan a utility (közmű) és telekom cégek. Persze a telekom cégeknél manapság egyáltalán nem ilyen egyszerű a helyzet, a szabályozási környezet változása és a növekvő verseny könnyen beteheti kaput a combos osztalékoknak, a populizmussal ötvözött unortodoxia pedig itthon a rezsicsökkentéssel a közműcégeknek is kiosztott egy kiadós sallert.

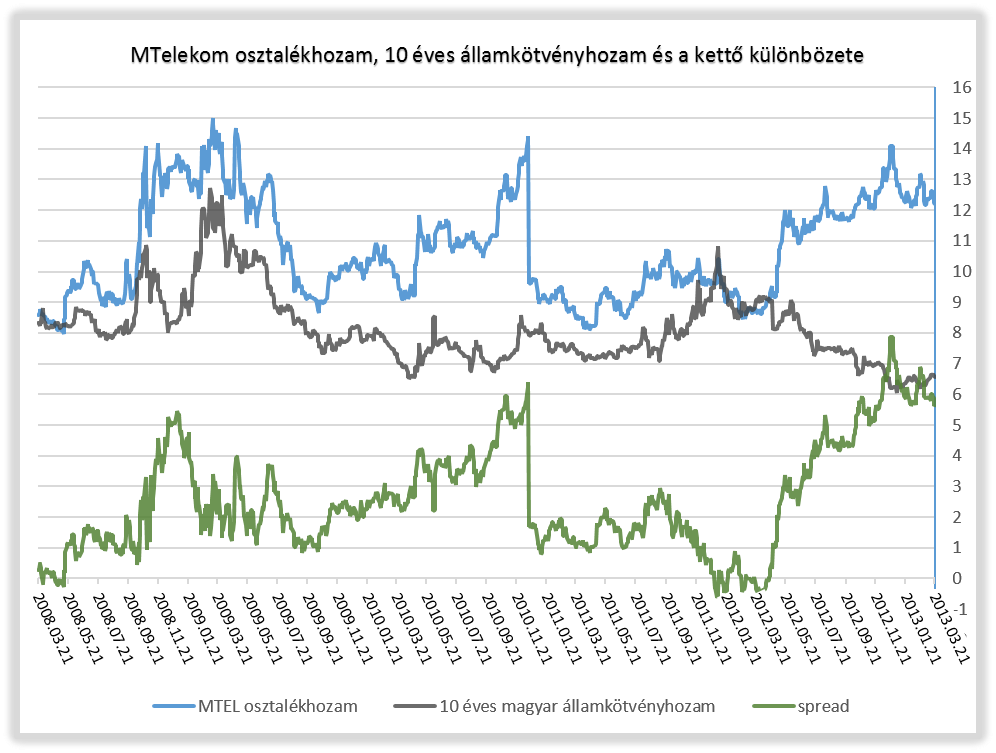

A telekom szektornál jó példa erre a Matáv és a TPSA esete. Itt nem is az a legfontosabb, hogy az adott évben mennyit osztanak ki – gondoljunk csak bele, kinek nem érné meg Matávot venni 410-ért, ha tudnánk, hogy minden évben kifizet majd 50 forintot, azaz fix 12%-ra fektethetnénk be a pénzünket a jelenlegi 6.5%-os akciós betéti kamatok helyett? A hangsúly tehát nem is a következő osztalékon, hanem a fenntartható osztalék és a kvázi kockázatmentesnek tekinthető hozam közötti különbségen van, ami már egészen más tészta. Hiszen a fenntartható osztalékhozam plafonja gyakorlatilag nem a nettó nyereség, hanem a szabad cash flow, azaz ami megmarad a nyereségből a beruházások és a forgótőke – a működéshez szükséges befektetések – után.

Ennek kiszámítása pedig már korántsem olyan egyszerű, a szektort sújtó különadók, a negyedik állami szolgáltató megjelenésének árnyéka és a közműadó miatt különösen bizonytalanná vált, mennyi is lehet ez a Matávnál. A konszenzusos előrejelzés jövőre 48, azután pedig 45 forint részvényenként – ami még mindig szép hozam – de az jól látszik, hogy a piac meglehetősen szkeptikusan kezeli ezt az előrejelzést. Az ábra megmutatja, hogy a jelenlegi különbség a két hozam között jóval átlag felett van, 5.6% környékén. Ugyanakkor ha pesszimistább, 40 forintos fenntartható osztalékkal számolunk, akkor az 9.75%-ös osztalékhozam és a különbség akkor már csak 2.8% - azaz nagyjából az elmúlt ötéves átlag (2.9%) körül mozog.

forrás: Datastream, Reuters

forrás: Datastream, Reuters

A lengyel szektortárs, a TPSA az erősödő versenynek esett áldozatul. Az októberi profit warning és a februári jelentés ráébresztette a befektetőket, hogy ez a sztori már nem az a sztori ésa vaskos osztalékoknak leáldozott. A konszenzustól 60%-al elmaradó eredmény és a már októberben 1 zlotyira vágott osztalék további lefelezése és a lehangoló kilátások a részvényárfolyamot sem kímélték, mintegy 60%-ot esett két részletben.

forrás: Reuters

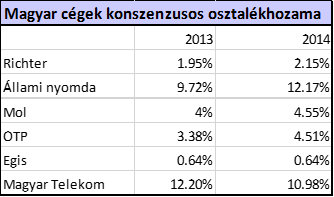

Egy másik, magyar szempontból érdekes típusba tartoznak a hagyományosan erős profittermelő, ugyanakkor intenzív beruházást igénylő, és nagy készpénzállományt felhalmozó cégek – ilyenek például a gyógyszeripari vállalatok. Példákhoz itt sem kell messzire menni, a két magyar gyógyszercéget a Richtert és az Egist is évekig magas készpénzállomány és az emiatt egyre nyugtalanabb befektetők jellemezték. Az elköltetlen készpénz ugyanis azt a hatást kelti, hogy a cég nem talál jó befektetési célpontot, ugyanakkor mégsem osztja azt meg a részvényesekkel – tehát gyanús és negatív. Nem nehéz visszaemlékezni, micsoda örömujjongást váltott ki, mikor a Richter végre a hosszú évek után akvirálni kezdett ahelyett, hogy tovább ücsörgött volna a pénzen.

Az Egis értékeltségén még inkább szembetűnő volt, hogy milyen diszkonton forog ahhoz képest, hogy gyakorlatilag a cég majdnem harmada készpénz és minden negyedéves elemzői találkozón felmerült a kérdés, mikor változtatnak már végre a nevetségesen alacsony és abszolút értékben rögzített (tehát hiába növekedett az Egis eredménye, az osztalék ugyanannyi maradt) osztalékon. Épp az elmúlt hónapokban változott ez meg, a részvényesek nyílt levélben kérték a céget bírálja felül az osztalékpolitikát –azért túl merészek nem voltak a fiúk és a 240forintra emelt osztalék még mindig nem túl veretes, de az mindenképp pozitív fejlemény, hogy végre történik valami ezen a téren.

Oké-oké, ez így mind szép és jó, de fejlődő piacokra nem azért megy az ember, hogy néhány százalékos osztalékhozamot zsákoljon be, hanem a növekedésért, nem?

Ez így is van, és ezzel elérkeztünk a mi egyik kedvenc típusunkhoz, a növekedő és osztalékot is fizető cégekig. Itt nem az a fontos hogy minél magasabb legyen az osztalékhozam, hiszen nem az az elvárás, hogy egy államkötvényhez képest kínáljon alternatívát.

Az osztalék itt egy erőteljes jelzés a befektetőknek, hogy a cég hajlandó megosztani velük a profitot és nem forgatja minden áron vissza, akár olyan projektekbe, amiknek a megtérülése alacsony. Egyfajta menedzsmentkontrollt jelent, arra kényszeríti a menedzsmentet, hogy hatékonyan forgassa vissza a nyereséget, hiszen az osztalékfizetés kötelessége ott lebeg a fejük felett. Emellett csökkenti az esélyét, hogy túl nagyra duzzadt, egészségtelen mértékű pénzállomány ücsörögjön céltalanul a mérlegben, hogy utána esetleg valami kerülőúton találjon magának a befektetők pénztárcája helyett helyet.

Ezek pedig olyan tényezők, amik nem vagy csak nehezen számszerűsíthetőek. Annak, hogy az osztalékpolitika irreleváns lenne számtalan kritikája keletkezett az elmúlt évtizedekben, egyrészt az előfeltételek (pl. adók nélküli világ kapcsán), másrészt hogy a befektetők többre értékelik-e a biztos osztalékot, mint a bizonytalanabb árfolyamnyereséget. Számunkra azonban a fejlődő piacok szempontjából az ún. jelzés-elv elméletek az érdekesek, amik abból indulnak ki, hogy a megfelelő osztalékpolitika segít azon az információs aszimmetrián, ami a befektetők és a menedzsment között fennáll, egyrészt mivel egy kommunikációs az eszköz a vezetés részéről, másrészt pedig mérsékeli a megbízó-ügynök problémát azzal, hogy kevesebb pénzt hagy a menedzsmentnek, arra hogy nem megfelelő megtérülése projektekbe fektessen.

Az olyan országokban, ahol a tőkepiacok még kevésbé szabályozottak, a vállalatok transzparenciája finoman szólva hagy némi kívánnivalót maga után, a kisebbségi részvényesek jogainak megsértése pedig nem sokat vizet zavar, egy ilyen jelzés sokat lendíthet egy részvény megítélésén, hiszen az, hogy pusztán olcsó egy papír nem sokat jelent, ha tudjuk, hogy a menedzsment szándéka szerint mi abból soha nem látunk majd egy fityinget se. Illetve, ha esetleg van is osztalék azt inkább csak maguknak osztják ki elsőbbségi részvényre – ahogy az a befektetőbarát cégek mintapéldánya, a Fotex teszi.

De remény mindig van, hogy néha még az ilyen mumusok is jobb belátásra térhetnek…!