..És itt a folytatás!

Ez a cikk szerves folytatása az egy hónappal ezelőtti első résznek, ha valaki azt nem olvasta, akkor van egy rossz hírem, nem lehet megúszni...anélkül olvasni ezt a cikket olyan, mint a citromkarikával kezdeni a tequilaivást.

Ott már megtárgyaltuk az orosz makrót, a szezonális hatást, és az értékeltséget, és ezek mind a pozitív irányba mutattak. Azóta ugyan szépen teljesített az orosz részvénypiac (a globális piacokkal párhuzamosan az orosz RTS index is 7%-ot emelkedett), de a körülmények és a befektetési helyzet nem változott érdemben. Hogy ne csak a dolgok rózsás oldalát lássuk, Fundman kritikus énje ezúttal sem alszik.

4) jó osztalékhozam

Micsoda? Orosz állami cégek normális osztalékot fizetnek a kisebbségi részvényeseknek? Bizony! Nagyot fordult a világ, és ez a pont az egyik legfőbb lehetőség, amit előbb-utóbb felfedezhet a 2-3% körüli hozamkörnyezetben tengődő fejlett piaci befektető, amikor kimerészkedik a bunkerből. A teljesség igénye nélkül a legnagyobb orosz papírok jövőre fizetendő becsült osztalékhozama a bloomberges konszenzus alapján (aki utál táblázatot böngészni, annak lelövöm a poént - emelkednek):

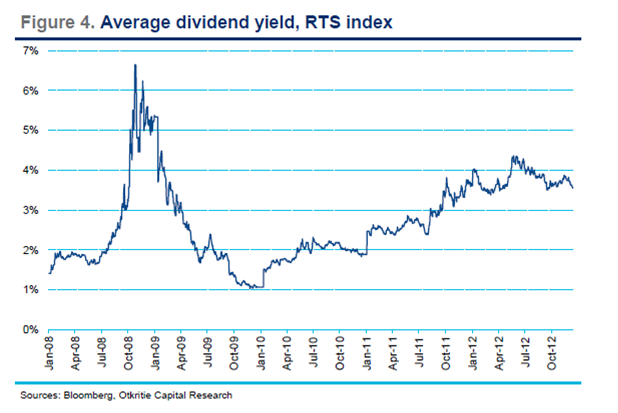

Ez persze egy sima felsorolás, az indexben és egy tipikus orosz befektetési alapban nem egyenlő súllyal vannak a papírok. Vizuális alkatúaknak az alábbi ábrán ez grafikusan is:

- 2008-ban nagyobb is volt már...

Rendben, de az egy más helyzet volt, ott inkább csak a részvényárak esése miatt alakult ki a magas osztalékhozam. Ezúttal viszont annak köszönhető, hogy az orosz állami cégektől törvényi elvárás lett a számviteli eredmény minimum 25%-ának osztalékként való kifizetése. Még egy pozitívum, hogy a tőzsdei cégeknek a 2012-es évről készült jelentésükben az orosz számviteli rendszerről át kell térniük a nemzetközire, amely tovább emeli majd a kimutatandó eredményeiket – elsősorban a Surgutneftegasnál jelenthet majd ez nagy eltérést (egyébként pont ma jelent meg egy pletyka, hogy megerősítették az áttérést - 6% pluszban a papír), de várhatóan a többiek (Gazprom, Rosneft) számviteli eredményét is emeli majd.

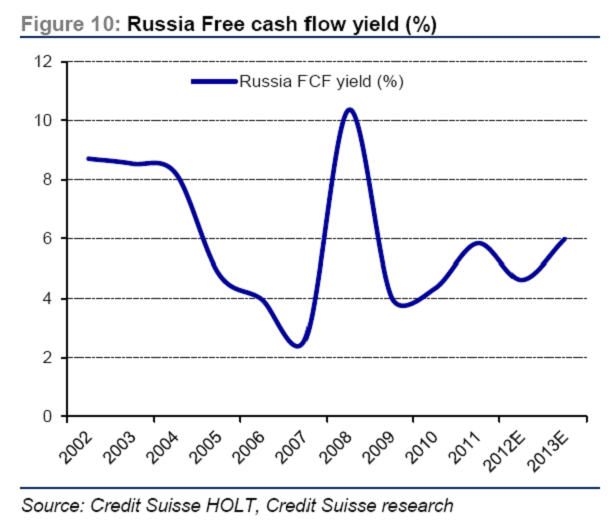

- Az egy dolog, hogy kifizettetik az osztalékot a cégekkel, de nem fognak-e ebbe belerokkanni? Marad elég forrásuk a további szükséges beruházásokra?

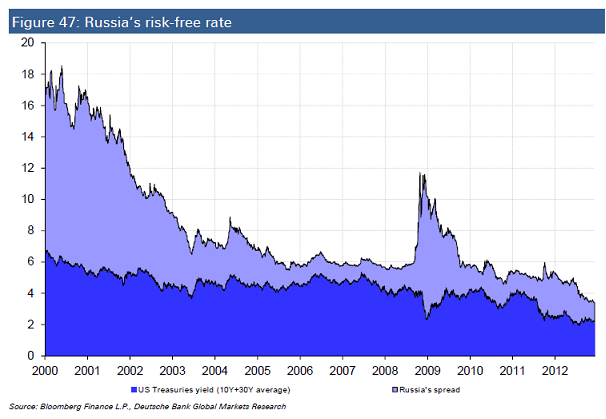

Elbírják. A cégek által termelt szabad cash flow (6%) (a működési cash flowból a beruházások után megmaradó pénz) még így is az osztalék ( 3 - 4%) fölött marad. És hogy mire elég ez az osztalék? Nézzünk rá a jelenlegi kötvényhozamokra! Az alábbi ábrán sötéttel az amerikai hosszú kötvényhozamok (a 10 és 30 éves átlaga, most kb 2,5% és az e fölött fizetendő orosz felár látható - ez most kb 1,5% körül van.

És most jön az eldöntendő kérdés:

Mibe fektetnénk 10 évre?

A) egy 4% alatti usd hozamot hozó kötvénybe, vagy

B) egy 4 % körüli osztalékot fizető részvényportfolióba, ahol a cégek többségében folyamatosan nő a profit (így az osztalék is), ráadásul a mérlegük többnyire igen jó állapotban van, és historikusan az értékeltségük is kedvező?

- kicsit demagóg vagy ... amikor a kötvényhozamok alacsonyak, akkor ahhoz képest a részvények még szép, hogy olcsónak tűnnek..

Persze, ez jogos, de a lényeg itt, hogy ha követjük a globális likviditás útját, az alábbi állomásokat láthatjuk: Rövid fejlett kötvény - hosszú fejlett kötvény - feltörekvő kötvények - és miután ezeken az állomásokon már nem fizetnek értelmes hozamokat, mostanában a feltörekvő részvényekbe is elindult a beáramlás.

5) korrupció, állami befolyás alakulása

- Felvetnék én is egy témát: Mi a helyzet a mindent átható, korrupt bürokratarendszerrel, amely visszafogja a természetes gazdasági kiválasztódást, és akadályozza a normális üzleti életet, valamint a külföldi tőke beáramlását?

- Ez az orosz piac sajátja. Folyamatosak a fogadkozások, hogy hogyan lehetne rajta segíteni (egy-egy példát már statuáltak is), de persze még nem az igazi. Egy új szabályozás szerint a közigazgatásban dolgozóknak (és családjuknak) be kell vallani, ha bármilyen autót, értékpapírt, házat vesznek, amennyiben az többe kerül, mint 3 éves jövedelmük – ha nem teszik, akár Hodorkovszkijhoz is beutalót nyerhetnek. Azonnali csodát azért nem lehet várni, de ez legalább egy kis nehezítést jelent majd az orosz nép ellenségeinek.

- És az állam túlzott szerepe, Putyin elnök diktatúrája? Hogy lesz így értelmes piacgazdaság?

- Tőkepiaci szempontból valóban nem volt túl elegáns húzás, ahogy tavaly a Rosneft kiegyezett a BP-vel és a cég másik felét birtokló orosz oligachákkal a TNK-BP átvételéről, közben kisemmizve az eggyel lentebbi cégszinten lévő kisrészvényeseket. Ezzel egyébként a leghatékonyabb orosz olajcéget vágták taccsra, a Novatek mellett az egyetlen nagy olaj- és gázipari céget, ahol nem számított negatív hírnek az, ha növelik a beruházást, mert a befektetők tudták, hogy biztosan megtérülő beruházásra megy a pénz. A sem túl szívderítő, hogy a korábban tervezett állami cégek további privatizációja egyelőre akadozik, bár a Sberbank tavaly szeptemberi 7,6%-ának értékesítése kifejezetten jól sikerült. A privatizációs sztori (és azt megelőző elengedhetetlen corporate governance feljavítás, ami a legfőbb pozitívum benne) pedig még egyáltalán nem halt meg, legfeljebb késik egy kicsit, de egyértelműen napirenden van (idén a Rosneft és a VTB van soron, esetleg az Aeroflot). Fontos mozzanat, hogy az állami cégeket vizsgáló anti-korrupciós hatóság a tervek szerint 2013-ban elkezdi vizsgálni magát a Gazpromot is. Ha ott komolyan elkezdik a munkát, az inspektorok jó eséllyel már onnan fognak nyugdíjba menni...

- És Putyin?

- Bár tény, hogy Putyin jó ideig bebetonozta magát a hatalomba, de ahhoz nem férhet kétség, hogy erre elég erős felhatalmazása van, és még mindig igen népszerű (és alternatíva sem körvonalazódik még). Ráadásul mióta hatalmon van, az orosz gazdaság is vitathatatlanul hatalmasat fejlődött. Kérdés, hogy a következő időszakra szóló gazdasági célkitűzéseket (olajfüggőség csökkentése, beruházások felpörgetése – külföldi tőke bevonzása) mennyire gondolja komolyan. Részvénypiaci befektetőként egyébként a stabil politikai viszonyok inkább előnyt jelentenek – amennyiben a politika nem avatkozik be folyamatosan a tőzsdei cégek életébe.

Forrás: az orosz ok blog

Forrás: az orosz ok blog

6) Tőkepiaci reformok

Nagyon fontos tőkepiaci reformok is zajlanak jelenleg Oroszországban, hosszas előkészítő munka után úgy tűnik, hogy a 2013-as év áttörést hoz majd egy csomó területen:

- az orosz számviteli rendszerről nemzetközire való kötelező átállást már említettem – kevesebb mutyi, nagyobb jelentett eredmények, magasabb osztalék

- tavaly novemberben létrejött egy központi elszámolóház, ahol a külföldi nagy elszámolóházak (Euroclear ⁄ Clearstream) is számlát nyithatnak majd, és ezen keresztül már az ő ügyfeleik (azaz gyakorlatilag mindenki) közvetlenül is eljárhatnak tulajdonosként – eddig ez nem működött, és volt befektető, akit ez tartott távol az orosz piactól.

- 2013. márciustól várhatóan beindul a T+2-es elszámolás, ami jelentősen megkönnyíti a helyi brókerek és befektetők dolgát, most ugyanis az a felállás, hogy a legtöbb ügyletet a brókerek saját számlára kell, hogy bevállalják, mert a piacon nekik azonnal teljesíteni kell, de az ügyféltől csak később kapják meg a papírt. Így sok esetben kénytelenek átmenetileg „megdézsmálni” a letétkezelt ügyfeleik épp nem használt papírjait. Ezt nyilván csak mértékkel lehet csinálni, így könnyen előfordulhat, hogy hiába van egy papírban sok eladó, leáll a piac, mert nincs, aki azonnal oda tudná adni a T+0-s teljesítéshez. (ZZZZzz…………..) Ok, ez elég technikainak tűnik, de frusztráló érzés tud lenni, hogy hiába van meg a papírod és megfelelő az ár is egyszerűen nem tudsz eladni (képzeld el, hogy éppen tetőzik az OTP egy Matolcsy sajtótájékoztató előtt, de nem tudod lezárni a pozit, mert a brókernek nincsen kéznél otp, hiába van amúgy a számládon). Ez is sokakat távol tarthat a helyi piactól, de ennek várhatóan márciustól vége szakad.

- Nem konkrét intézkedés, de mindenképpen előrelépés, hogy az orosz cégek az elmúlt években felfejlesztették a befektetői kapcsolattartási tevékenységüket – és ez azon kívül, hogy a legtöbb cégnek van legalább egy modell kinézetű IR-os kapcsolattartója abban is megnyilvánul, hogy a vállalatok honlapjáról már nem hiányzik a friss angol nyelvű prezentáció és a gyorsjelentések utáni telefonkonferenciákon is lehet infókhoz jutni. Nemrég beszéltünk egy angolszász bankelemzővel, aki el volt ájulva, hogy a teljes európai bankuniverzumból a Sberbank mutatja be legnyíltabban a hitelportfolióját.

- Az orosz piacnak nagy gyengesége, hogy hiányzik a stabil hazai intézményi befektetői bázis, akik alá tudnak állni az esésnek egy komolyabb pánikhelyzet esetén. Az állami nyugdíjpénztár nem tart részvényeket, míg a magánnyugdíjpénztárak mérete nem jelentős, és mindössze az eszközeik kis részét tarthatják részvényekben – ezért is van ennyire kiszolgáltatva a részvénypiac a nemzetközi tőkeáramlásoknak, és ez a fő oka az átlagosnál nagyobb volatilitásnak. Egyébként itt is van valami mozgolódás, múlt pénteken Putyin elnök szólásra emelkedett és belengette, hogy növelhetik esetleg a részvénysúlyt a nyugdíjpénztárakban (az államiban is)- ha ez megvalósul, mindenképpen jó hír lenne.

7) demográfia

- Milyen fejlődő piac az, ahol elfogynak az emberek? Pár évtized és az oroszok kihalnak..

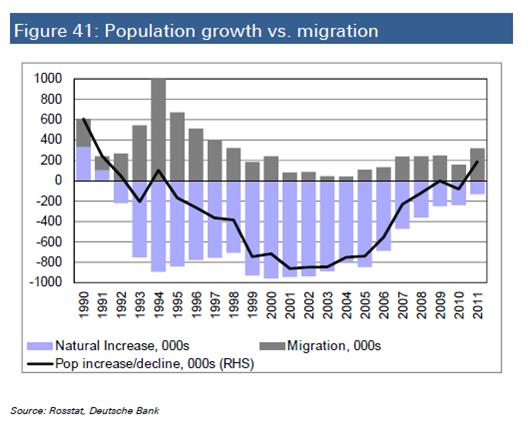

Az tény, hogy a törökökhöz képest az orosz demográfiai helyzet egyáltalán nem rózsás. Fel is hánytorgattam ezt az egyik helyi brókerünknek, Dimitrijnek, aki az egyik beszélgetésünk során túlságosan is bull hangulatban volt. Azonban ezzel sem sikerült rajta fogást találni: ellenérvként azt hozta fel, hogy a gazdaságilag fontos területek (Moszkva, Szentpétervár) és Oroszország többi része két külön világ - kicsit hasonlóan a kínai partmenti és a belső területek helyzetéhez. A főbb városokba folyamatos a migráció, a fogyó népességet pedig pótolják a növekvő kazah és üzbég bevándorlók. Ráadásul az utóbbi pár évben a születések száma is emelkedésnek indult, és a várható élettartam is folyamatosan emelkedik.

Mi lesz most?

Biztosra nem lehet menni, de az esélyek jók, az upside jelentős, ha az oroszok lejjebb dolgozzák az értékeltségi lemaradást. Ehhez a felhajtóerőt a magas osztalékhozam és a reformok adhatják, az olajat a tűzre pedig az jelentheti, ha az eddig partvonalon lévő európai fundok leépítik az alulsúlyt és megindul a pénzbeáramlás az orosz piacra is. Veszélyek is vannak azonban: ha a jelenlegi viszonylag békés világgazdasági kilábalás megfeneklik, és emiatt az olajár komolyabb esést szenved el, az orosz piac ezt valószínűleg szintén megérzi majd, és a hullámvasút a rossz irányba indulhat el – a jó hír, hogy az értékeltségi helyzete alapján a szerelvény valószínűleg nem jutott még messzire a pálya aljától...