A „Pinar” név már első isztambuli utunkon szembejött, de arra hogy a céggel is találkozzunk egy tavaly szeptemberi konferenciára kellett várni. Az árazása, az elemző lelkes szavai és a menedzsment annyira meggyőzőnek bizonyult, hogy legyőzve kezdeti idegenkedésünket jobban beleástuk magunkat ebbe a szektorba.

A húsipar több szempontból sem egy egyszerű iparág. Ennek egyik oka, hogy ez is olyan fogyasztási cikk, amit szinte az egész lakosság többé-kevésbé rendszeresen fogyaszt és egy minimális életszínvonalhoz elengedhetetlen (ilyen például még áram, gáz, vagy olyan alapvető élelmiszerek mint a kenyér vagy tej). Emiatt az ára politikailag érzékeny kérdés. Az emberek túlnyomó többségét igencsak lenyomasztja, ha már nem telik a havi keretből rántott csirkére sem, drága karajjal pedig nehéz választást nyerni, így a húsipar valamilyen formában, akár támogatásokon és vámokon keresztül sokszor szabályozva van.

Ha egy országban a húsipari termékek előállítása drága, ugyanakkor az import olcsó, akkor az már egy másfajta  dilemmát jelent, azaz hogy egy adott esetben több évtizedes múltra visszatekintő, sok embert foglalkoztató céget hagyjanak-e csődbe menni, ha nem elég hatékony, vagy mentse-e ki az állam. Itthon ez a probléma nem egy élelmiszeripari cégnél időről-időre felmerül, a magyar húsipar pedig finoman szólva is döglődik, versenyképtelen és masszívan veszteséges, sokak szerint a fordított áfa bevezetése pedig a végső lökést adta a lejtőn. Azt, hogy ezekben az esetekben hagyni kell-e a piacot, hogy kigyomlálja a versenyképtelen versenyzőket, vagy - mondván, hogy épp az az állam feladata, hogy egy másfajta értékrendszer alapján néha-néha a piacot felülbírálva beavatkozzon, nem most fogjuk eldönteni, mindenesetre én nem bánom, hogy még mindig lehet gyulait kapni.

dilemmát jelent, azaz hogy egy adott esetben több évtizedes múltra visszatekintő, sok embert foglalkoztató céget hagyjanak-e csődbe menni, ha nem elég hatékony, vagy mentse-e ki az állam. Itthon ez a probléma nem egy élelmiszeripari cégnél időről-időre felmerül, a magyar húsipar pedig finoman szólva is döglődik, versenyképtelen és masszívan veszteséges, sokak szerint a fordított áfa bevezetése pedig a végső lökést adta a lejtőn. Azt, hogy ezekben az esetekben hagyni kell-e a piacot, hogy kigyomlálja a versenyképtelen versenyzőket, vagy - mondván, hogy épp az az állam feladata, hogy egy másfajta értékrendszer alapján néha-néha a piacot felülbírálva beavatkozzon, nem most fogjuk eldönteni, mindenesetre én nem bánom, hogy még mindig lehet gyulait kapni.

A másik nehézséget az állattartás speciális körülményei jelentik. Egyrészt a kínálat meglehetősen rugalmatlan, hiszen a műfajból kifolyólag az állatokat fel kell nevelni, tenyészteni, nem elég magasabb fokozatra kapcsolni a futószalagot, ha hirtelen erősödik a kereslet és a kapacitásbővítés sem megy egyik napról a másikra. Ezenkívül időről-időre olyan járványok, vírusok jelennek meg, amik amellett, hogy veszélyt jelenthetnek az állományra, rövidtávon a fogyasztói ízlést is drasztikusan befolyásolják és kegyetlenül oda tudnak csapni egy-egy húsfajtának. Arról már nem is beszélve, hogy milyen bizalmi válságot okozhat egy kis lóhússal felütött marhahús. Így a keresleti és a kínálati oldalon is bőven vannak kockázatok.

Így első látásra egy húsipari cég elég kockázatos és elemzői szemmel őszintén szólva meglehetősen unalmas sztorinak tűnik. De ahogy az már ezen a blogon elhangzott és még várhatóan el is fog néhányszor, néha pont az unalmasnak tűnő sztori az, ami befektetésként igazi aranybányát rejthet.

A török húsipart – és az agrárszektor más részeit is – importvámokkal szabályozza a kormány. Vallási okokból a sertéshús nem igazán népszerű arrafelé, így a vöröshús-fogyasztás túlnyomó részét a marhahús jelenti. Ahogy sajnos nálunk sem, arrafele sem vált külön a tej-, és húsmarha tenyésztése és részben ennek köszönhető, hogy mikor 2007-2008-ban az emelkedő takarmányárak a hirtelen beeső tejárakkal párosultak, a gazdák jó része pánikszerű mészárlásba kezdett. Az ezt követő két évben a hús iránti kereslet is nőtt, kínálati hiány lépett fel, oda vezetve, hogy 2009-2010-ben a húsárak gyakorlatilag felrobbantak.

Ezt a lakosság mellett az olyan húsfeldolgozók, mint a Pinar Et is megszenvedték, hiszen a nyersanyagköltség egy részét tudták csak áthárítani a fogyasztókra. A kormány szépen lassan belátta, hogy ennek nem lesz így jó vége – 2009 tavaszáról 2010 tavaszára 70%-al (!) nőtt a húsár - és először az importkvótákat növelte. Amikor ez nem volt elég hatásos akkor 2011 elején a brutálisan magas, vörös tőkehúsra vonatkozó 225%-os importvámot 30%-ra vágta, az élőállatét pedig 135-ról szintén 30%-ra, így a török húsfogyasztók hamarosan fellélegezhettek. A szabályozás eszköze azonban továbbra is az importvám, szóval a szabályozó igyekszik egyensúlyozni a mindig elégedetlen tenyésztők és fogyasztók között.

A Pinar Et, Pinar Süt és a Pinar Su a Yasar Holding három legnagyobb élelmiszeripari cégét alkotja. A Yasar család egyike a nagymúltú török konszerneknek, amelyekről ha minden jól megy hamarosan poszt is lesz. A három cég együttesen járul hozzá ahhoz, hogy aki Törökországban bármilyen közértbe téved, a hús-, és  tejtermékek, és az ásványvizek között elkerülhetetlenül találkozik a Pinar márkanévvel. A több, mint negyed évszázada működő három vállalat sokat tett azért, hogy minőségi, nemzetközi szabványoknak megfelelő termékek jelenjenek meg a piacon, nem véletlen hogy a Meki és az Ikea is tőlük veszi a hamburger és húsgolyó alapanyagot.

tejtermékek, és az ásványvizek között elkerülhetetlenül találkozik a Pinar márkanévvel. A több, mint negyed évszázada működő három vállalat sokat tett azért, hogy minőségi, nemzetközi szabványoknak megfelelő termékek jelenjenek meg a piacon, nem véletlen hogy a Meki és az Ikea is tőlük veszi a hamburger és húsgolyó alapanyagot.

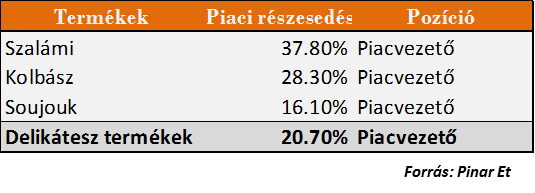

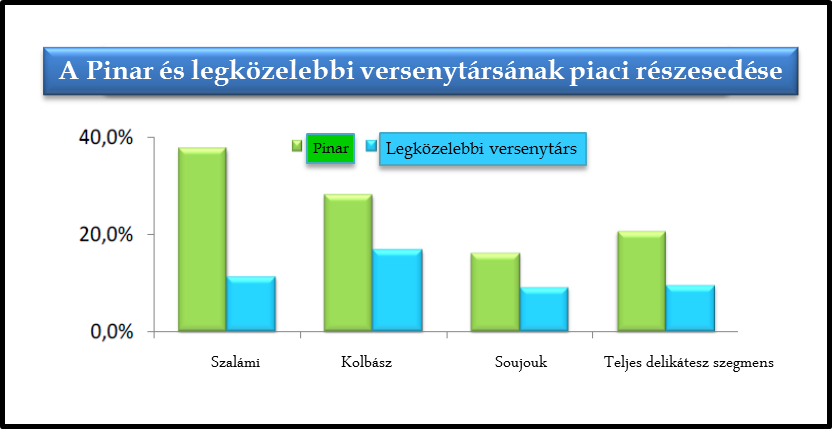

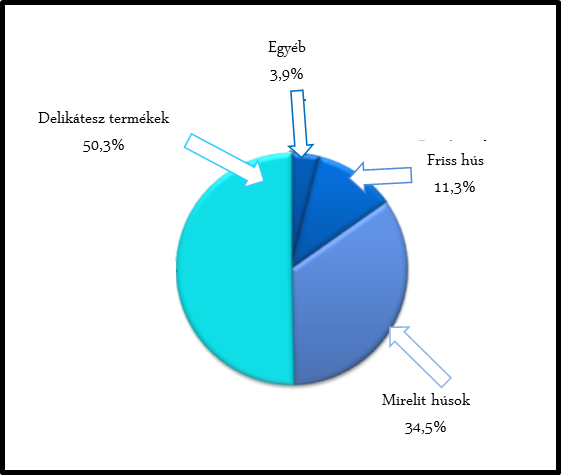

A vállalat két fő profilját a feldolgozott termékek (például szalámi, vagy a török kolbász, a ’soujouk’) és a fagyasztott húsok jelentik. Az állatokat farmerektől és a csoport másik tagjától, az egyik legnagyobb tenyésztőtől szerzik és onnantól a folyamat teljesen integrált, a vágóhídtól a csomagolásig. A fő kockázatot – ahogy azt már kifejtettük – a nyersanyagköltség jelenti, na de honnan jöhet az upside?

fagyasztott húsok jelentik. Az állatokat farmerektől és a csoport másik tagjától, az egyik legnagyobb tenyésztőtől szerzik és onnantól a folyamat teljesen integrált, a vágóhídtól a csomagolásig. A fő kockázatot – ahogy azt már kifejtettük – a nyersanyagköltség jelenti, na de honnan jöhet az upside?

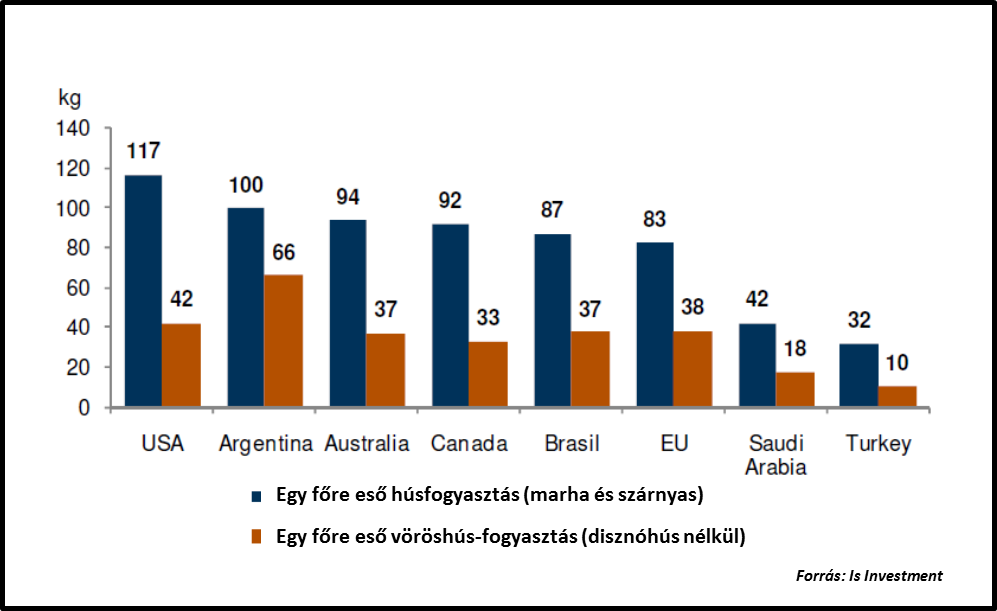

![]() Először is, az egy főre jutó húsfogyasztás Törökországban nagyon alacsony, 32 kiló fejenként az EU-s 83-al szemben. Még ha azt is gondoljuk, hogy ez nem konvergál majd és a törökök jófej módon kitartanak a zöldségek mellett, akkor is a fogyasztók tudatosabbá válásával a termékmix változni fog.

Először is, az egy főre jutó húsfogyasztás Törökországban nagyon alacsony, 32 kiló fejenként az EU-s 83-al szemben. Még ha azt is gondoljuk, hogy ez nem konvergál majd és a törökök jófej módon kitartanak a zöldségek mellett, akkor is a fogyasztók tudatosabbá válásával a termékmix változni fog.

![]()

![]() Ez pedig pontosan az olyan cégeknek kedvez, mint a Pinar Et, ahol szigorú minőségi és higiéniás – EU kompatibilis – szabályoknak felel meg a húsfeldolgozás és amivel mostanáig szenvedtek is rendesen, hiszen a versenytársak csak felütötték egy kicsit több pulykával a darált húst, mint amit ráírtak és máris olcsóbban lehetett adni.

Ez pedig pontosan az olyan cégeknek kedvez, mint a Pinar Et, ahol szigorú minőségi és higiéniás – EU kompatibilis – szabályoknak felel meg a húsfeldolgozás és amivel mostanáig szenvedtek is rendesen, hiszen a versenytársak csak felütötték egy kicsit több pulykával a darált húst, mint amit ráírtak és máris olcsóbban lehetett adni.

![]()

![]()

![]() Azonban nagyon úgy tűnik, hogy ettől az évtől kezdve jóval szigorúbb lesz az ellenőrzés, elméletben tilos lesz ilyen keverékeket árusítani és komoly bírságokra számíthat aki ezt megszegi. A fogyasztói minták változása a keresletet a szabályozott piac felé tolja el, ez a folyamat az utóbbi években is látszott és ez hosszútávon szintén a Pinarnak kedvez.

Azonban nagyon úgy tűnik, hogy ettől az évtől kezdve jóval szigorúbb lesz az ellenőrzés, elméletben tilos lesz ilyen keverékeket árusítani és komoly bírságokra számíthat aki ezt megszegi. A fogyasztói minták változása a keresletet a szabályozott piac felé tolja el, ez a folyamat az utóbbi években is látszott és ez hosszútávon szintén a Pinarnak kedvez.

![]()

![]()

![]()

![]() A 2012-es évet a cég 64%-os kapacitáskihasználtsággal indította, vagyis van még bőven tér növelni ezt és ezzel javítani a marzsokat. Aa közeljövőben jelentősebb beruházásigénye így nincs a vállalatnak. Mivel az üzemek teljesen modernek, ezért a szabályozás szigorúbbá válása sem jelent majd modernizálási kényszert – míg a versenytársaknak igen.

A 2012-es évet a cég 64%-os kapacitáskihasználtsággal indította, vagyis van még bőven tér növelni ezt és ezzel javítani a marzsokat. Aa közeljövőben jelentősebb beruházásigénye így nincs a vállalatnak. Mivel az üzemek teljesen modernek, ezért a szabályozás szigorúbbá válása sem jelent majd modernizálási kényszert – míg a versenytársaknak igen.

![]()

![]()

![]()

![]()

![]() Nem utolsósorban (még mindig) olcsó és a nyereség jelentős – 80% körüli – részét kifizeti osztalékként. A 2014-es P/E-je 7-es, EV/EBITDA 6.5-es, ami úgy, hogy a magas egyszámjegyű növekedés fenntarthatónak tűnik nem vészes, ugyanakkor historikusan nézve azért már nem is annyira felháborítóan olcsó, mint 2012 őszén, amikor belevettünk.

Nem utolsósorban (még mindig) olcsó és a nyereség jelentős – 80% körüli – részét kifizeti osztalékként. A 2014-es P/E-je 7-es, EV/EBITDA 6.5-es, ami úgy, hogy a magas egyszámjegyű növekedés fenntarthatónak tűnik nem vészes, ugyanakkor historikusan nézve azért már nem is annyira felháborítóan olcsó, mint 2012 őszén, amikor belevettünk.

A blog egyik célja, hogy közelebb hozzuk azt, hogyan is gondolkodunk mi és egy kicsit bepillantást engedjünk abba, hogy mit is jelent például az, hogy OTP Török Alap. Ezt a céget tavaly szeptemberben ismertük meg, egy elemző ajánlotta egy konferencián és szerencsénkre a menedzsment is ott volt, így rögtön találkozni is tudtunk velük.

Azóta ment 42%-ot és fizetett egy akkori árfolyamon 6% körüli osztalékot, most pedig nemsokára itt a következő. Június elején bruttó 0.64 lírát fizet ki – azaz még ilyen árfolyamemelkedés után is közel 9%-ot!! És mindezt úgy, hogy közben a török hozamok 6% alá mentek…

forrás: Reuters

forrás: Reuters