Az orosz piacon az elmúlt évtizedek elmaradt olajipari beruházásait meg kell valósítani, ennek pedig az olajipari szolgáltató szektor lehet a fő nyertese. A C.A.T. Oil

Az orosz piacon az elmúlt évtizedek elmaradt olajipari beruházásait meg kell valósítani, ennek pedig az olajipari szolgáltató szektor lehet a fő nyertese. A C.A.T. Oil Oroszország és Kazahsztán egyik legnagyobb olajipari szolgáltató vállalataként jelenleg a kedvenc orosz papírjaink között van. Jó piacon működik, kiváló management-tel, erős mérleggel és korszerű gépparkkal. Kusturica szelleme is feltűnik.

A Piac

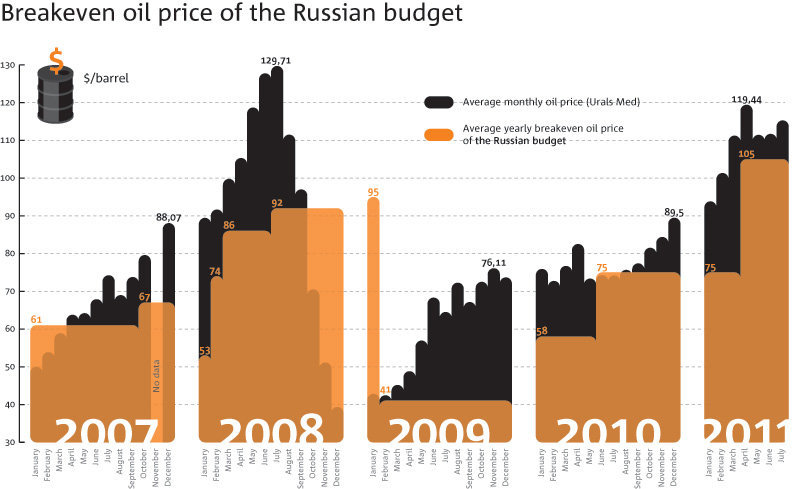

Köztudott, hogy Oroszország a világ legnagyobb kőolajtermelője, és az orosz költségvetés rendkívüli mértékben függ az olajszektorból származó adóbevételektől. Az elmúlt időszakban ez úgy nyilvánult meg, hogy az orosz olajipari kitermelést szanaszét adóztatták, aminek eredményeképpen az olajipari cégeknek nem érte meg új mezőket felkutatni és üzembe helyezni, illetve sokkal egyszerűbb volt a rendszerváltás után bezárt kutakat újranyitni, ahogy a növekvő olajárak miatt ismét jövedelmezővé vált a kitermelés. Egyszer ugye minden jónak vége szakad, nos ez történt az oroszoknál is a közelmúltban: a Szovjetúnióban épült hatalmas infrastruktúrát (ami amikor épült jóval túlméretezettebb volt, mint amit a valós igények indokoltak volna) sikerült az országnak kinőnie, illetve leamortizálnia. Ehhez jöttek még a válság nem kívánt negatív hatásai, illetve a folyamatosan emelkedő költségvetési kiadások, amik végül oda vezettek, hogy a Kreml belátta, új mezők felkutatása és kiaknázása nélkül lehetetlen lesz egyensúly közelében tartani a hatalmas ország költségvetését. Ennek eredményeképpen megalkották az új adószabályokat, aminek betudhatóan már megéri az olajcégeknek az új mezőkbe történő beruházás.

Forrás: http://themoscownews.com

Forrás: http://themoscownews.com

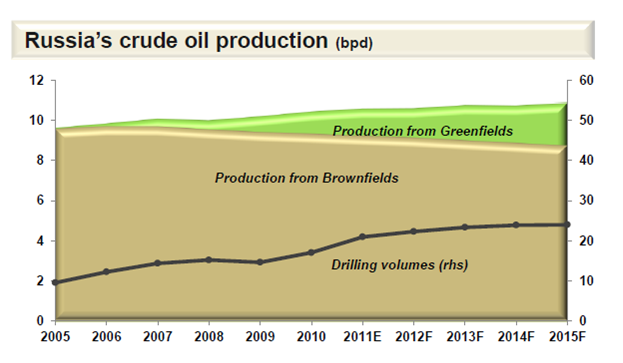

Mindezek következtében egy új éra veheti kezdetét az orosz olajiparban. Az új adózási reformnak köszönhetően megnőtt a jövedelmezősége az upstream (kutatás-termelés) beruházásoknak, ennek látható jele, hogy 2012-ben a legnagyobb nyolc orosz olajipari vállalat 30%-kal növeli a kitermelési beruházásait, ami körülbelül 32,5 milliárd dollárnak felel meg. A reformnak köszönhetően az orosz olajkitermelés volumenét várhatóan sikerül stabilizálni, illetve enyhén növekvő pályára állítani. Érdemes még megjegyezni, hogy a orosz olajvállalatok beruházásaihoz használt hosszú távú olajár jellemzően 90$/Bbl, tehát a jelenlegi Brent árhoz (111 $) képest konzervatívan terveznek.

Source: Goldman Sachs, REnergy Co (drilling volumes)

Ennek a folyamatnak az egyik legfőbb haszonélvezői véleményünk szerint az orosz olajipari szolgáltatásokat nyújtó vállalatok lehetnek (OFS - Oil Field Services). Az iparági elemzők szerint a kereslet ezen szolgáltatások iránt várhatóan 5-10%-kal növekedhet a következő tíz évben.

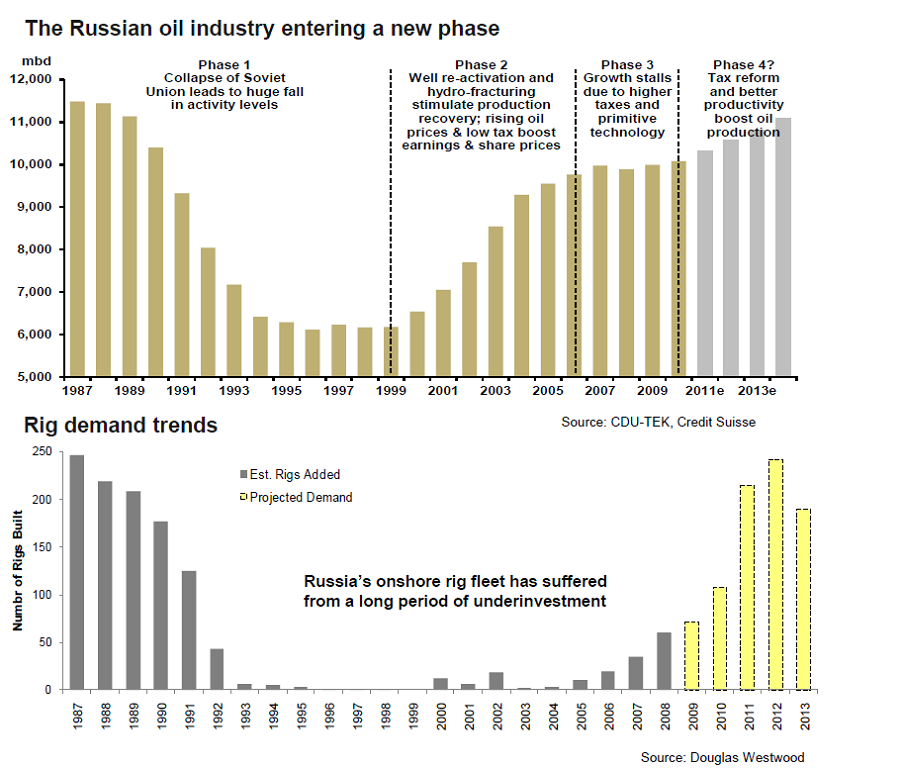

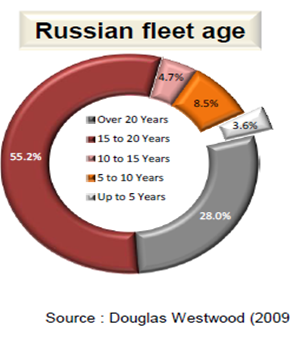

De mi a helyzet a kínálati oldalon? Arról már szóltunk néhány szót, hogy a Szovjetunió összeomlása utáni 20 évben az oroszok lényegében a múltból éltek. A már meglévő hatalmas szovjet infrastruktúrát strapálták le ameddig csak tudták. Egy remek példa a olajfúró tornyok esete. Láthatjuk a statisztikán, hogy Oroszországban lényegében nem üzemeltek be új tornyokat 1993 és 2006 között!!! A világ legnagyobb olajtermelő országában 2006-ban nem volt 10 évnél fiatalabb olajfúró torony! Érdekességként a C.A.T. oil 10 év alatt írja le az eszközeit! (természetesen mi is tudjuk, hogy a gazdasági és a számviteli hasznos élettartam eltér).

Egy 2009-es felmérés szerint az orosz olajfúró-park 83 százaléka idősebb 15 évnél, 28 százaléka 20-nál!!! Ami a legszebb az egészben, hogy az olajmezők döntő többsége Szibériában van, tehát el lehet képzelni mennyit anyázhatnak szerencsétlen olajfúrók a vad keleten

Mindezek következtében befektetési szempontból nagyon ígéretesnek tartjuk az orosz olajipari szolgáltató piacot, amelynek egyik képviselője a közelmúltban bemutatott HMS pumpagyártó volt, a másik kedvenc pedig a C.A.T. Oil, amelyről most lesz szó.

C.A.T. oil: Német precizitás orosz áron

A C.A.T. Oil AG. a frankfurti tőzsdén jegyzett osztrák cég Oroszország és Kazahsztán egyik legnagyobb olajipari szolgáltató vállalata. A vállalat 3 fő a tevékenységei köre:

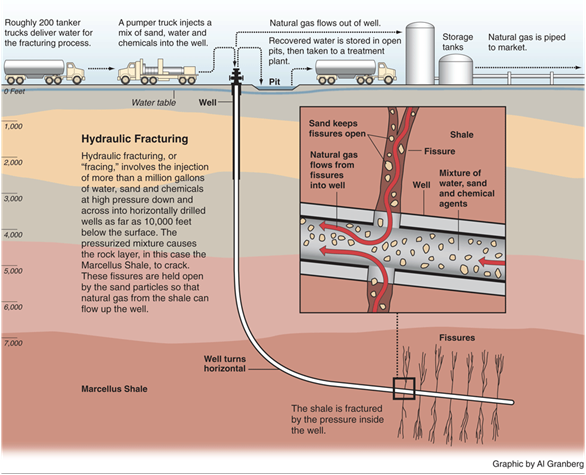

- Hidraulikus Rétegrepesztés (Hydraulic Fracturing):

A rétegrepesztés lényege, hogy nagy nyomással különböző folyadékokat illetve kémiai anyagokat pumpálnak a kútba annak érdekében, hogy az olaj-tároló kőzet áteresztőképességét megnöveljék és így növeljék a kút hozamát. A vállalat domináns az orosz piacon ebben a szegmensben 26%-os részesedéssel. Eszközei átlagéletkora kevesebb, mint 6 év (a szibériai munkások nagy örömére)

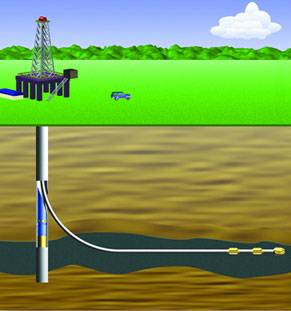

- Eltérített Fúrás (Sidetracking):

Az eltérített fúrás lényege, hogy a már meglévő kútból egy másik tetszőleges irányba is fúrnak, így hozzá lehet férni a rezervoár további részeihez is, jóval kevesebb költséggel mintha új hagyományos kutat fúrtak volna. A vállalat piaci részesedése ebben a szegmensben 18%, eszközeinek átlagéletkora kevesebb, mint 3 év.

- Hagyományos kútfúrás (High Class Conventional Drilling)

Ide tartoznak a hagyományos vízszintes, függőleges, illetve irányított kútfúrások. A vállalat tavaly év végén lépett be erre a területre, reagálva a megnövekedett piaci igényekre. A cég 9 teljesen új modern fúrógépet működtet ebben az üzleti szegmensben.

Amint látható az osztrák cég a legmodernebb gépparkkal rendelkezik az orosz piacon. Véleményünk szerint, ez jelentős piaci előnyt jelent, mivel az egyre komplexebbé váló fúrásokra az öregebb gépek kevésbé alkalmasak, illetve jelentős hatékonyságbeli különbségek is vannak az új illetve régebbi gépek között. (pl: időtartam: nem mindegy, hogy mennyi idő alatt fúrnak ki egy kutat az szibériai időjárási viszonyok miatt). Egy új szabályozás szerint bizonyos tenderekből eleve ki si zárják a 10 évnél idősebb eszközöket.

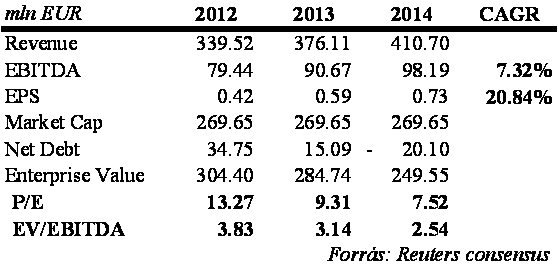

A kilátásokon kívül a befektetési helyzet fontos eleme az értékeltség. Véleményünk szerint ez a kritérium is rendben van. A cég 4 alatti EV/EBITDA-n forog ami nem drága ár egy ilyen növekedési kilátásokkal rendelkező cégért.(A P/E mutató erősen torzít: a fiatal géppark és a számvitelileg használt 10 éves hasznos élettartam jelentősen csökkenti az eredményt, viszont adózási és cash flow szempontból előnyös). Ami miatt a piac nem szereti annyira, az az alacsony likviditás, nem könnyű ki- és beszállni, így nem rövid távú trédingre, hanem hosszú távra érdemes befektetni, ha rászánjuk magunkat.

A vállalat igaz, hogy Oroszországban operál, de egy osztrák cég, amely a német vállalatirányítási szabályok szerint működik, tehát a kisbefektetői érdekek maximálisan figyelembe vannak véve, amire az orosz piacon érdemes odafigyelni, nehogy vizet vegyünk benzin helyett…!!!!