Nem könnyű dolog eldönteni, hogy mikor melyik régiót kell alul- és felülsúlyozni, mindig van rengeteg érv pro és kontra. Azonban az utóbbi időben úgy látjuk, hogy az orosz piaccal kapcsolatban több lett a pro, és a következő időszakban érdemes szemmel tartani, mint potenciális magas hozamú befektetési lehetőséget. Ebben a posztban megpróbálom alaposan körbejárni a főbb érveket, és hogy az ellentábor is szóhoz jusson, az eddigi bejegyzésektől eltérően ezúttal Fundman kritikus énje is szóhoz jut.

Nézzük a pro érveket!

1) jó orosz makró

A jelenlegi helyzet: 3-5% körüli GDP növekedés, 10% alatti GDP arányos államadósság (az is szinte csak azért, hogy legyen kötvénypiac), pozitív költségvetési egyenleg.

(Ide tartozik egy kis megjegyzés: a jó makrogazdasági helyzet ugyan nem feltétlenül jelent jó részvénypiaci teljesítményt, de közép és hosszú távon azért van köztük összefüggés, ha az adott részvénypiac leképezi az adott ország gazdaságát. És ha az orosz befektetéseinknél nem az eszement magas Gazprom-súllyal rendelkező MSCI Russia Indexet favorizáljuk, akkor egy elég sokszínű piacot látunk.)

- oké, most még jó a helyzet, de mi lesz, ha bedől a kínai növekedési modell és olajéhség, valamint beérik az amerikai palaolaj-projekt így kidől a két legnagyobb keresletű ország és összeszakad az olaj ára? Hogyan pótolja majd az orosz állam a kieső bevételt?

Van alapja a félelemnek, mint 2008 második felében láthattuk, ha összeomlik az olajár (140-ről 60 dollárra), akkor az orosz gazdaság ezt nagyon megérzi. Azonban a vállalatok (és a tulajdonosaik) saját bőrükön tapasztalták meg, hogy ez megtörténhet, és így sokkal jobban fel vannak már készülve erre az eshetőségre – a vállalatoknak jellemzően lényegesen alacsonyabb az adósságuk, mint 2008-ban, és az oligarchák is megtanulták, hogy nem jó érzés tőkeáttételes pozícióval belefutni egy részvénypiaci lejtmenetbe, ha utána nem akarnak nyilvános alázást kormányzati hitelért kuncsorogva. Vélhetően egy hasonló sokkot nem követne a 2008-ashoz mérhető részvénypiaci összeomlás.

- de az állam egyre jobban kifeszíti magát a folyamatos strukturális kiadásnövekedéssel. Nem fog ez visszaütni?

Bár az állam már egyre merészebben költekezik, a következő évek költségvetéseit úgy tervezték, hogy az olaj- és gázbevételek aránya fokozatosan csökkenjen: a jelenlegi GDP arányos 10,5%-ról 2015-re 8,4%-ra megy le, azaz ha nem lenne egyáltalán olajbevétel (ami egy teljesen extrém felvetés, hiszen 60-as olajárnál is bőven van még bevétele a kormánynak), akkor ekkora hiányt futna az orosz költségvetés. Összehasonlításképpen: jelenleg az USA is kb ezen a szinten van, azzal az apró különbséggel, hogy ott nincs az oroszhoz hasonló olajbevétel, ami egyensúlyba hozná a büdzsét, és ráadásul az államadósság mértéke is sokkal magasabb. A 2013-as orosz költségvetés jelenleg kb a jelenlegi 100 körüli olajárnál lenne egyensúlyban, és a következő évekre szóló büdzsé-tervben a kis deficitet 91-93 USD Brent árral tervezik (most 109 USD az ár) – azaz van még tartalék a rendszerben.

- de miért nem tanulnak a múltból, és tervezik konzervatív olajárszintre a költségvetést?

Nyilván konzervatívabb lenne sokkal alacsonyabb olajárral számolni, mint ahogy régen is tették, de ha már befolyik ez a pénz, akkor a hazai részvénypiac belső keresletre épülő szektorai szempontjából nem is annyira rossz fejlemény, ha belenyomják a gazdaságba. Nyugdíj- és béremelés, járulékcsökkentés, infrastruktúra-fejlesztés, offshore számlák (– ok, ez utóbbi kakukktojás) a legtipikusabb desztinációk. Nem csoda, hogy próbálnak egy kicsit élénkíteni, mikor az európai kereslet finoman szólva nem igazán pörög. Mindezek mellett, ha szétnézünk a világban, valószínűleg az oroszokat kell az egyik legkevésbé félteni a közeljövőbeli eladósodástól.

Csak hogy jobban el tudjuk képzelni a nagyságrendeket, íme egy kis egyszerűsített váz: az orosz GDP jelenleg kb 2000 mrd usd, a költségvetés pedig mind a bevételi és kiadási oldalon nagyságrendileg 400-400 mrd usd, azaz mindössze 20%-a a gdp-nek!! (úgy látszik, hogy központosítás - újraelosztás szempontjából nem dominál annyira az orosz állam, mint amilyen rossz a híre). A bevétel több mint fele olaj és gázból jön (kitermelési adó, exportadó) – a gdp 10,5%-a - ez a bevétel kerül veszélybe, ha összeomlik az olaj/gázár (bár főleg az olajár a lényegesebb). Nem kevés ugyan, de azért nem tűnik kezelhetetlen nagyságrendnek. Alaposabb adatok a költségvetésről itt.

- Zzzzzzzz.......Ez elég száraznak tűnik..ha nem tudsz valami érdekesebbet felhozni, inkább megyek vissza Facebookozni.

Jól van. Mielőtt továbblépnénk a második érvre, egy modellportfolió a kitartó olvasóknak.

2) Londoni statisztikusok kimutatták: szezonalitás, fair érték

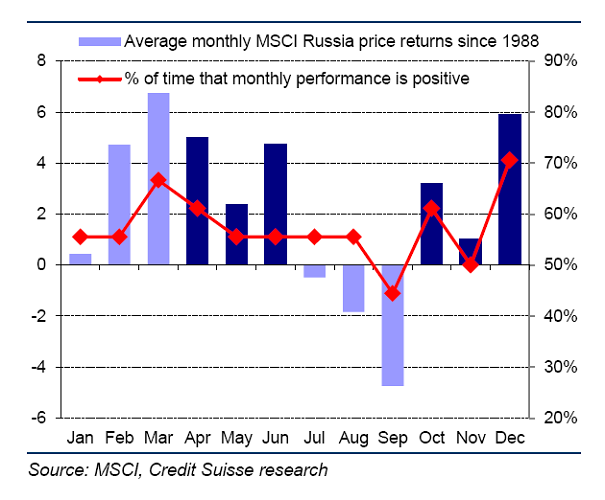

Bár kevésbé tűnik komoly fundamentális érvnek, mégis érdemes tudni róla: A december- júniusi időszak általában kifejezetten jól szokott alakulni az orosz részvénypiacon. A decemberi jó hozamra talán már késő ráugrani, de a február-júniusig már nem kell sokat aludni.

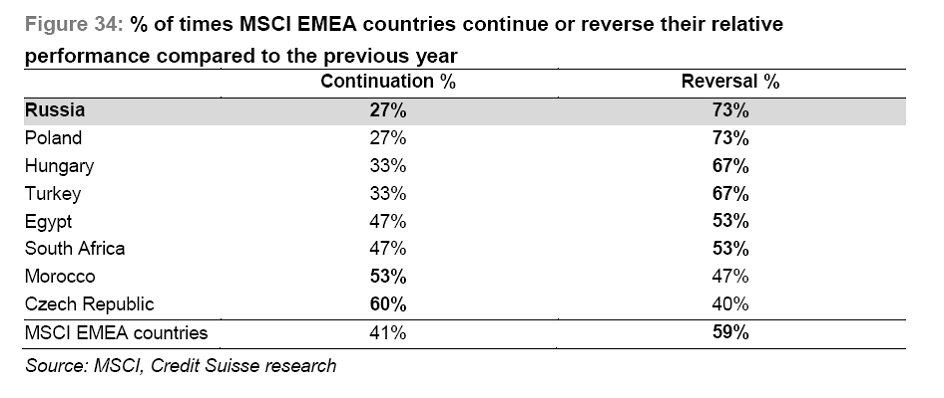

Ami viszont kifejezetten érdekes, és jól mutatja az orosz piac változékonyságát, az alábbi statisztika, hogy az EMEA régión belül az egyes országok, hogyan teljesítettek egymást követő években az átlaghoz képest. A legerősebb szezonalitás az oroszoknál működött, hiszen az esetek majdnem ¾-ében fordult a kocka a következő évre. (Török/orosz alap között ugrálók figyelem!).

A CS elkészített egy érdekes regressziót, ahol a rubel árfolyammal, olajárral, orosz államkötvényhozammal és a globális ipari termelés növekedésével magyarázták az RTS Index alakulását. Arra jutottak, hogy a műagy szerint a mostani értéknél mintegy 33%-kal magasabban lenne a helye.

- azért a naptárnál és pár kiragadott változónál egy kicsit komplexebb folyamatok alakítják a piaci ármozgást…

Persze, de ártani nem árt, és ez inkább csak érdekesség – egyébként érdekes módon a helyi elemzők is előszeretettel hivatkoznak ezekre a statisztikákra, talán mert egyszerűbb elmagyarázni?!

3) olcsó:

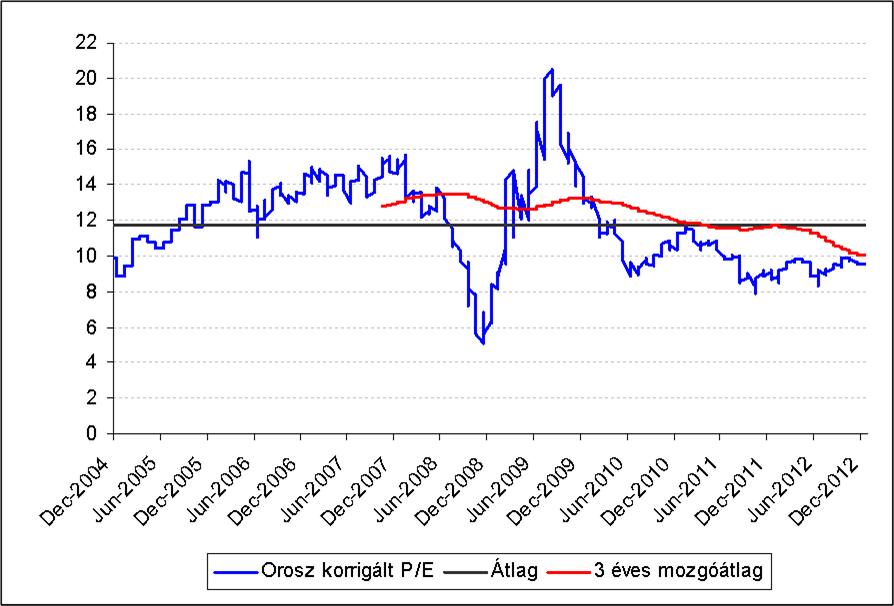

Az orosz piac a hagyományos P/E vagy P/BV alapú összehasonlításokban mindig is az egyik legolcsóbb részvénypiac volt és valószínű, hogy ez nem fog egyhamar megváltozni, hiszen a tőzsde nagy részét állami tulajdonú, ciklikus iparágban tevékenykedő cégek adják, amelyek ráadásul a profitot nem szívesen osztják ki (pl Gazprom, Transneft, Rushydro „szupertrió” hogy csak a nagyobbakat említsük). – ez nem jelenti azt, hogy ezek nem lehetnek egy adott pillanatban jó befektetések, de speciális megközelítést igényelnek, a fundamentumok mellett az éppen aktuális piaci szentimentnek legalább akkora (kontraindikátor) szerepe van. De egyre több államtól kevésbé függő, egészséges mérleggel és növekedéssel rendelkező vállalat van, ahol még osztalékot is fizetnek. Érdemes az előretekintő P/E számításnál kikorrigálni a szektorsúlyokat valamilyen nemzetközi átlagra, és azt vizsgálni. Az alábbi saját készítésű, szektorokkal korrigált ábra az orosz piac elmúlt 8 évének előretekintő P/E-jét mutatja, azaz praktikusan azt ábrázolja, hogy az adott pillanatban, a következő évi profit hányszorosát voltak hajlandóak kifizetni az orosz részvénypiacért.

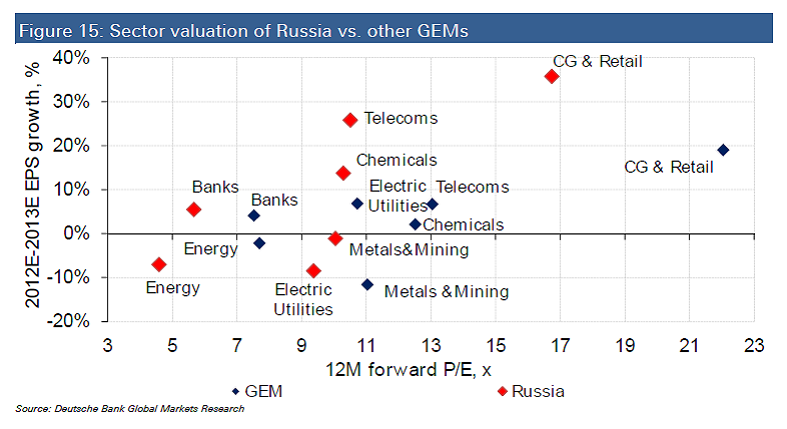

Volt már ennél olcsóbb időszak is, de drágának ez alapján sem mondható a saját historikus értékeltséghez mérve sem. A DB-s elemzők ennél is tovább mentek, és szektorok szerint is szétbontották az értékeltséget, valamint a 2012-13-ra várt növekedést:

Hiába az általában magasabb növekedés az orosz cégeknél, az összes szektor jóval olcsóbb a fejlődő piaci átlagnál. Pedig a bank és a retail szektor kifejezetten ígéretes az orosz piacon (a két legfőbb haszonélvezője az olajbevételeknek), mégis, még ezek is diszkonttal forognak.

- Oké, olcsó, olcsó. De mindig is az volt, ugyan mitől tűnne el a diszkont? Miért kellene ugyanannyit fizetni egy rosszabb corporate governance-ű piacért? Hiába a tetszetős eredménykimutatások, ha nem jut el a készpénz a nemzetközi kisbefektetőkhöz.

Azért ez szerencsére már nem teljesen így van. Ezekről és még sok minden másról egy következő posztban lesz szó…