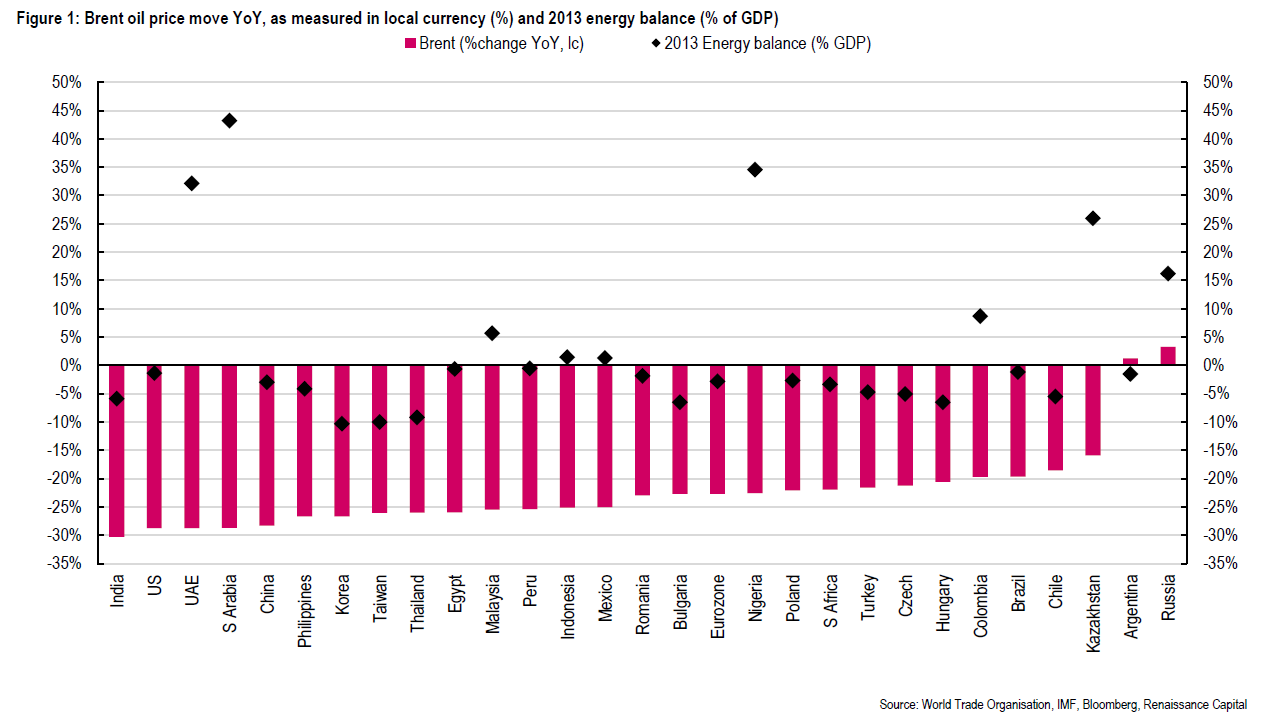

Az elmúlt időszak legnagyobb hatású árváltozása kétségkívül az olajárak látványos összeomlása volt. Legalábbis a reálgazdaságok számára mindenképpen. Ez ismét újraosztotta a lapokat a világkereskedelem nagy pókerjátszmájában, és míg a törökök és az indiaiak számára egy ászpárt jelentett, a tradicionális olajexportőrök pedig hamarosan a lapok bedobására kényszerülhetnek. A helyzet azonban nem ennyire egyszerű. Nagyon jó , a témába vágó ábrát láttam egy Renaissance Capital-os elemzésben, ahol a szerzők az országokat aszerint ábrázolták, hogy energia (amely nagyrészt olajat jelent) exportőrök illetve importőrök-e (a GDP =/- hány %-át teszi ki az energiaszámla), illetve, hogy milyen olajárváltozással szembesültek az elmúlt évben - Saját devizában!!

A fekete pöttyök a függőleges tengelyen az adott ország energiahordozókból származó bevételt vagy kiadást mutatja a GDP% -ában, a piros vonal pedig az olaj árváltozását az adott ország devizájában. A költségvetés ugyanis minden országnak a saját devizájában készül. Azaz hiába esett az olaj ára dollárban közel 30%-ot, mivel az elmúlt évben a legtöbb ország devizája gyengült a zöldhasúhoz képest, a helyzet a legtöbb helyen kedvezőbb, mint ahogy az első ránézése tűnik. Érdekesség, hogy a legtöbbet az oroszoknak segítette a gyengülő deviza, azaz egyelőre még szó sincs a sok helyen olvasható költségvetési összeomlásról, hiszen akkorát gyengült a rubel, hogy hazai devizában még emelkedett is az ára, azaz az ország exportbevétele még nőni is tudott. Persze a devizagyengülés megdrágítja az importot, és inflációs nyomást idéz majd (illetve már most is) elő, de összeomlásról szó sincs. A legnagyobb vesztes kétségkívül a szaúdi költségvetés, ahol a deviza nem gyengült, így a GDP 45%át kitevő bevételek közel 30%-kal estek az elmúlt évben. Nekik viszont bőven van tartalékuk, hogy kihúzzák a nehéz időket. Nem úgy Nigériának, amely szintén rá van szorulva az olajjövedelemre, és jelentős tartalékok híján a jegybank várhatóan előbb-utóbb kénytelen lesz elengedni a naira kezét ,és az orosz - vagy még inkább inkább a kazah - utat választani a devizaleértékelés formájában. Az ábra tanulsága alapján a GDP-nk 6%-ának megfelelő importőrként a mi rezsinket is csökkentette az olajáresés. A forintban számolt 20%-os olajesés kb. 1,2%kal csökkenti az importkiadásokat.