Nem igazán hiszek a pusztán mutatószámokon alapuló értékelésekben. Pontosítok, nem igazán hiszek azokban a mutatószámokban, amiket az elemzésekben használnak, vagy amiket a Bloomberg, vagy a Reuters kiszámol. De most hogy így belegondolok, úgy általában nem hiszek senki mutatószámos értékelésében. Hogy miért? Először is azért, mert egy jó mutatószámos értékelést megcsinálni nagyon sok idő. Ezzel szemben ez a gyakorlatban általában úgy működik, hogy lehívják a Bloomberg-ről, vagy a Reuters-ről az adatokat és kész. Ezt mindenki meg tudja csinálni, ennek megfelelően túl sok hozzáadott értéke nincsen. Másrészről, minél lejjebb haladunk az eredmény-kimutatás sorai között annál torzítottabb eredményeket kapunk, míg végül eljutunk a nettó profit sorra, ami a kedvenc terepe a menedzsment manipulációinak. Ugye a nettó profit sornak azt kellene tükröznie, hogy a cég mennyi pénzt tud kifizetni a tulajdonosainak, ha nem forgatna vissza pénzt a jövőbeli növekedésbe. Gondolom mindenki megfigyelte már, hogy milyen kevés a 100%-os osztalék-kifizetési ráta és ennek ellenére mégis milyen sok már több éve egy helyben toporgó vagy éppenséggel hanyatló vállalat van a tőzsdéken. Ennek megfelelően nem igazán hiszek a PE-kben, ezért én leginkább valamilyen EBITDA alapú mutatószámot szoktam nézni, de sajnos a legtöbbször még azokban sem lehet megbízni. De hogy egy példát is mutassak, nézzük meg az MMK esetét.

Nem igazán hiszek a pusztán mutatószámokon alapuló értékelésekben. Pontosítok, nem igazán hiszek azokban a mutatószámokban, amiket az elemzésekben használnak, vagy amiket a Bloomberg, vagy a Reuters kiszámol. De most hogy így belegondolok, úgy általában nem hiszek senki mutatószámos értékelésében. Hogy miért? Először is azért, mert egy jó mutatószámos értékelést megcsinálni nagyon sok idő. Ezzel szemben ez a gyakorlatban általában úgy működik, hogy lehívják a Bloomberg-ről, vagy a Reuters-ről az adatokat és kész. Ezt mindenki meg tudja csinálni, ennek megfelelően túl sok hozzáadott értéke nincsen. Másrészről, minél lejjebb haladunk az eredmény-kimutatás sorai között annál torzítottabb eredményeket kapunk, míg végül eljutunk a nettó profit sorra, ami a kedvenc terepe a menedzsment manipulációinak. Ugye a nettó profit sornak azt kellene tükröznie, hogy a cég mennyi pénzt tud kifizetni a tulajdonosainak, ha nem forgatna vissza pénzt a jövőbeli növekedésbe. Gondolom mindenki megfigyelte már, hogy milyen kevés a 100%-os osztalék-kifizetési ráta és ennek ellenére mégis milyen sok már több éve egy helyben toporgó vagy éppenséggel hanyatló vállalat van a tőzsdéken. Ennek megfelelően nem igazán hiszek a PE-kben, ezért én leginkább valamilyen EBITDA alapú mutatószámot szoktam nézni, de sajnos a legtöbbször még azokban sem lehet megbízni. De hogy egy példát is mutassak, nézzük meg az MMK esetét.

MMK: Esettanulmány

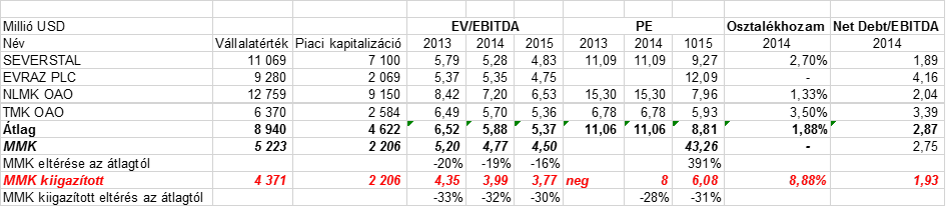

Itt van ez a cég, acélgyártással foglalkozik. Nem igazán szeretik, mert nem vertikálisan integrált, kicsit illikvid is, és veszteséges. Mivel veszteséges, ezért az osztalékpolitikája miatt nem tud osztalékot fizetni sem, ami még egy érv amellett, hogy ne szeressük. Nézzük meg, milyen értékeltségen forog a versenytársakhoz viszonyítva!

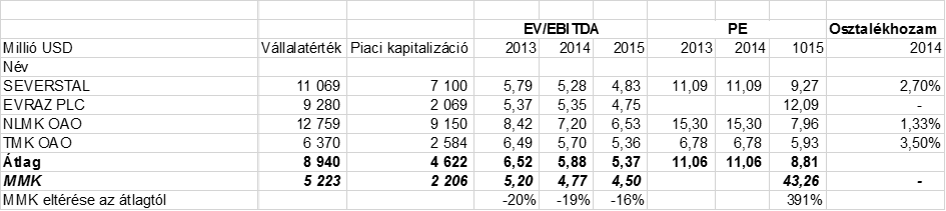

Forrás: Bloomberg, OTP Alapkezelő

Forrás: Bloomberg, OTP Alapkezelő

Ezt a táblát a Bloomberg-ből töltöttem, de nagyon hasonló mutatószámokat kapunk, ha megnézzük a legtöbb elemzést is. Hát e számok alapján én sem választanám ezt a céget magamnak. EV/EBITDA alapján enyhén alulértékelt, veszteséges és ezért még osztalékot sem fizet és még eléggé el is van adósodva. Sokkal inkább választanám a Severstal-t, csak kicsit drágább, de legalább nyereséges és még osztalékot is fizet, ráadásul kő stabil a mérlege. Pontosan emiatt az érvek miatt a a Severstal az elemzők kedvence, szinte mindenki szereti, nem úgy mint az MMK-t. Nekem mégis az MMK tetszik. De miért is?

-

Megfigyeltem már, hogyha egy vállalatnak van valamilyen egyéb vállalatban részesedése (amely nincs bekonszolidálva), akkor az elemzők a mutatószámok készítésénél erről úgy általában nem vesznek tudomást. Az MMK-nak több mint 5%-os részesedése van a Fortescue Metals Group vasércbányászattal foglalkozó cégben. Ennek a piaci értéke jelenleg 850 millió dollár, és ezt valószínűleg azért vették, hogy lefedezzék magukat az emelkedő vasércárakkal szemben. Nyilvánvaló, hogyha erre a 850 millió dollárra azt mondjuk, hogy ez nincs is (pedig van), akkor a cég mutatószámait duplán torzítjuk. Egyrészt a nettó eladósodottságot túlbecsüljük, és így jóval kockázatosabbnak tűnik a vállalat a ténylegesnél. Másrészről a vállalatértéket túlbecsüljük, mivel nettó adósságot túlbecsültük és így jóval drágábbnak tűnik a vállalat a ténylegesnél

-

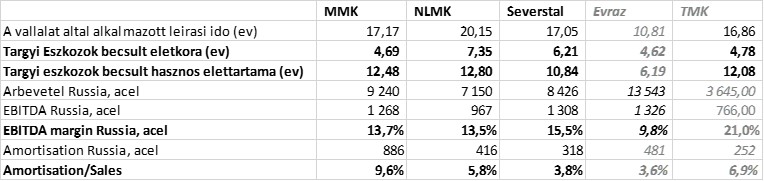

Másrészről, ha kicsit megpiszkáljuk a cég számait a következőket állapíthatjuk meg:

-

a cég profitábilitása kb az iparági átlaggal megegyezik

-

az versenytársakhoz képest a legmodernebb eszközparkkal rendelkezik

-

nincs túlzottan eladósodva.

-

mindezek ellenére képtelen pozitív eredményt elérni

-

Forrás: Bloomberg, OTP Alapkezelő

Forrás: Bloomberg, OTP Alapkezelő

Hogy lehet ez?

Ez csakis úgy lehet, hogy irreálisan magas a cég amortizációja. Ez viszont csak akkor lehet, ha a vállalat eszközei túlértékeltek. És valóban, a vállalat pár évvel ezelőtt Törökországban alapított egy leányvállalatot, amelybe több mint 2 milliárd dollárt fektetett be. Az üzlet nem úgy sült el, mint ahogy gondolták, nagyon sok embert elbocsátottak, bezárták az üzem kapacitásának harmadát és az acélkohót is. Így sikerült elérni, hogy legalább EBITDA szinten ne legyen veszteséges a török leány. De akkor mit is jelent ez? Azt, hogy ezek az eszközök nem érnek annyit, mint ahogy a könyvekben vannak és értékvesztést kellene elszámolni rájuk. Mondjuk, ez annak lenne a beismerése, hogy elégettek kb. 2 milliárd dollárt, amit semmilyen menedzsment nem igazán szeret beismerni. Lényeg, ami lényeg, ezek az eszközök nem érnek annyit, mint amennyin a könyvekben vannak és ezt nem csak én mondom. Ezt mondja a piac is. A cég P/B értéke 0,25. Ez azt jelenti, hogy a cég saját tőkéjének 25%-án forog, tehát a piac már beárazott egy jókora értékvesztést. De miért baj az, hogy a cég eddig nem számolt el értékvesztést? Az egyik probléma az, hogy emiatt a cég egy részvényre jutó eredménye torzított és így használhatatlan a P/E alapú értékelés. Ez azért baj, mert nagyon sok befektető használja ezt a mutatószámot befektetési lehetőségek keresésére és értékelésére és egy veszteséges cég óriási hátránnyal indul a nyereséges cégekkel szemben. Nagyon sokan el se kezdenek foglalkozni velük, mert nagyon problémásnak gondolják őket. De a legnagyobb probléma, hogy a cég az osztalékpolitikája miatt a negatív eredmény után nem tud osztalékot fizetni, és ez a mi legnagyobb bajunk. Pedig tudna, méghozzá nagyon sokat. A cég operatív cash flow-ja kb. 1 milliárd dollár lehet (ez már tartalmazza a kamatfizetéseket is). Ebből olyan 600 millió dollár elmegy beruházásokra (fele fenntartási, fele hatékonyságnövelési illetve növekedési), tehát maradna kb. 400 millió dollárja osztalékfizetésre, vagy hitelcsökkentésre. De mivel nincs annyira eladósodva ennek a nagy részét akár ki is fizethetné.

Tehát akkor mit kellene csinálni?

Értékvesztést kell elszámolni, mivel a cég könyveiben szereplő eszközöknek köze sincs a valós értékhez (amit ugye minden számviteli sztenderd előír).

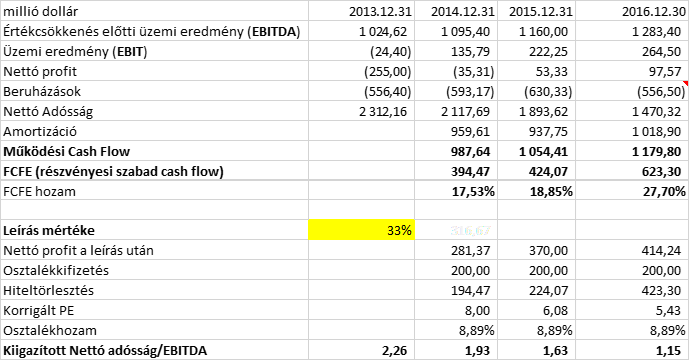

Nézzük meg, mi történne, ha mondjuk, leírnák a tárgyi eszközök harmadát.

Forrás: Bloomberg, OTP Alapkezelő

Forrás: Bloomberg, OTP Alapkezelő

A cég 2013 év végén nem 255 milliós veszteséget mutatna ki, hanem sokkal nagyobbat, de ez nem járna semmiféle negatív cash flow-val, ez csak egy számviteli elszámolás lenne. Viszont az értékvesztésnek köszönhetően a következő években lecsökkenne a harmadára az amortizáció is és így jelentősen megnövekedne a nettó profit sor 280 millió dollárra. Mivel a cég 400 millió részvényesi cash flow-t termel, ezt az összeget akár egy az egyben ki is tudná fizetni a részvényeseknek. De csak számoljuk 200 millióval, akkor az első táblázat már így nézne ki.

Forrás: Bloomberg, OTP Alapkezelő

Forrás: Bloomberg, OTP Alapkezelő

Na így már az MMK-t választanám. A legolcsóbb acélgyártó cég 9%-os osztalékhozammal. A legjobb választás a fenti cégek közül. És változtattam valamilyen fundamentumon, ami a cég piaci értékét befolyásolná? Semmin! Átírtam az eszközei értékét és az amortizáció mértékét egy hihetőbb szintre, de ez semmilyen módon nem befolyásolja a cég működését és készpénztermelését és így az értékét sem. Ezzel megint eljutottunk oda, hogy egy cég értékét az kell, hogy meghatározza, hogy a jövőben mennyi pénzt tud megtermelni a tulajdonosainak, és nem az, hogy mekkora számviteli nyereséget tud kimutatni. Tehát Cash Flow is King!

Ezzel a példával csak azt akartam szemléltetni, hogy egy mutatószámos értékelésnek csak akkor van értelme, ha nagyon gondosan van összeállítva. Ehhez viszont nagyon jól kell ismerni a cégeket. Viszont ha már annyira ismerem a cégeket, akkor valószínűleg semmi szükségem mutatószámos értékelésre (mivel meg tudom becsülni a cash flow-kat). Igazi 22-es csapdája.