Tavaly karácsonyra a legnagyobb török ingatlanfejlesztő, az Emlak vezetője igazán emlékezetes ajándékot kapott, a korrupciós ügyek körül kirobbanó botrány miatt beidézte őt is az ügyészség. A háttérben persze valójában más húzódott – noha nincsenek olyan illuzióink, hogy önmagukban a korrupciós vádak csak koholmányok lehettek – de ez a decemberi botrány inkább egy látványos (egyik utolsó?) dobása volt a Gülen-mozgalomnak, hogy megingassa Erdogan hatalmát. De akkor erről írtunk is bővebben itt és itt is.

Az érintett tőzsdei cégek persze szabadesésbe kezdtek, mi pedig elkezdtünk szemezgetni közöttük, hogy melyiknél érdemes mérlegelni a beszállást. Az Emlak lett az egyik, amelyik miután novemberben tőkét emelt (gyakorlatilag szinte duplázva a kapitalizációját) a hír után pár nap alatt több, mint 20%-ot esett, úgy hogy a cég fele készpénzben ült. A török ingatlanfejlesztőket régóta követjük és jól ismerjük őket és úgy éreztük, hogy a politikai botránynak a cég valódi értékét nézve nagyobb a füstje, mint a lángja. Később, ahogy a kedélyek csillapodtak, az önkormányzati választások után a papír visszatért oda, ahonnan a decemberi esés kezdődött.

Többek között azért szeretjük ezt a szektort, mert sok olyan hosszútávú driver van, amiket figyelembe véve egy jó belépési pontot választva nyugodtak lehetünk, hogy előbb-utóbb beváltják a szép reményeket ezek a cégek, és ezért mertük a beöntésben felülsúlyozni az Emlakot is, amikor látszott, hogy a botrány hullámai magát az operációt nem fogják elmosni. Persze az időzítés&aktuális értékeltség nagyon nem mindegy és ezért sem győzzük hangsúlyozni a blogon, hogy jó kilátású szektor, jó kilátású ország ≠ jó befektetés - legalábbis nem automatikusan.

A török tőzsdén van bőven választék ingatlanos cégekből, ennek az az egyik oka, hogy olyan a tőkepiaci szabályozás, hogy ha egy REIT (real estate investment trust) tőzsdére lép, akkor ösztönzésképp például adókedvezményt kap. (A szabályozónak azért jó ez, mert a tőzsdei követelmények miatt ezek a cégek transzparensebbé válnak.)

Általában a nagy REIT-ek többféle szegmensben is aktívak, de a fókuszukat tekintve különböznek, a legnagyobbak között van olyan ami a lakásépítésre (Emlak, Sinpas), van ami irodákra (Is REIT) és van, ami bevásárlóközpontokra (Torunlar) koncentrál. A hagyományos mutatószámok (P/E, EV/EBITDA) ebben az iparágban kevésbé működőképesek, hiszen a fejlesztések miatt az eredményesség mindkét irányba nagyon kilenghet egy-egy évben és egy-egy év nem is mond el sokat arról, hogy tulajdonképpen milyen eszközei vannak a cégnek és ez mennyivel nőhet a leendő beruházások miatt. Ezért ehelyett a nettó eszközértékre helyeződik a hangsúly, ami gyakorlatilag a cég valamilyen nemzetközileg elfogadott alapelvek (pl. EPRA) alapján beértékelt ingatlanainak értéke – és nettó vagyis a hitelekkel kikorrigált érték. Ez alapján már sokkal könnyebbé válik az ingatlanos cégek összehasonlítása, persze mindig vannak egyedi tényezők, amire érdemes odafigyelni. Például van olyan cég, amelyik csak a projekt átadásakor adja hozzá a portfoliójához az új ingatlant (addig csak a rászánt költségeket használja), és van olyan is, amelyik már az első kapavágás után úgy értékel, mintha biztosan elkészülne és feltöltődne az új elem. A NAV (net asset value) mellett még a cash flow alapú mutatószámokat jó használni, főleg ott, ahol az eszközök nagy részét már működő, kiadott ingatlanok adják. A nagy kérdés persze mindig az, mennyire mutat valós értéket ez a szám, milyen hozamon vannak értékelve az ingatlanok, a fejlesztések a portfolióban.

A három legnagyobb nettó eszközértékű ingatlanpapír árfolyama az elmúlt három évben (Emlak, Torunlar, Is Reit)

Amiért hosszú távon szeretjük őket:

- demográfia: azok az olvasóink, akik aktívabbak követik a blogot valószínű már legalább annyira unják ennek az említését, mint a poszt írója, ugyanakkor egyszerűen kihagyhatatlan tényező, mert a törökök bizony népesednek és sok a fiatal, akik előbb utóbb saját lakást szeretnének

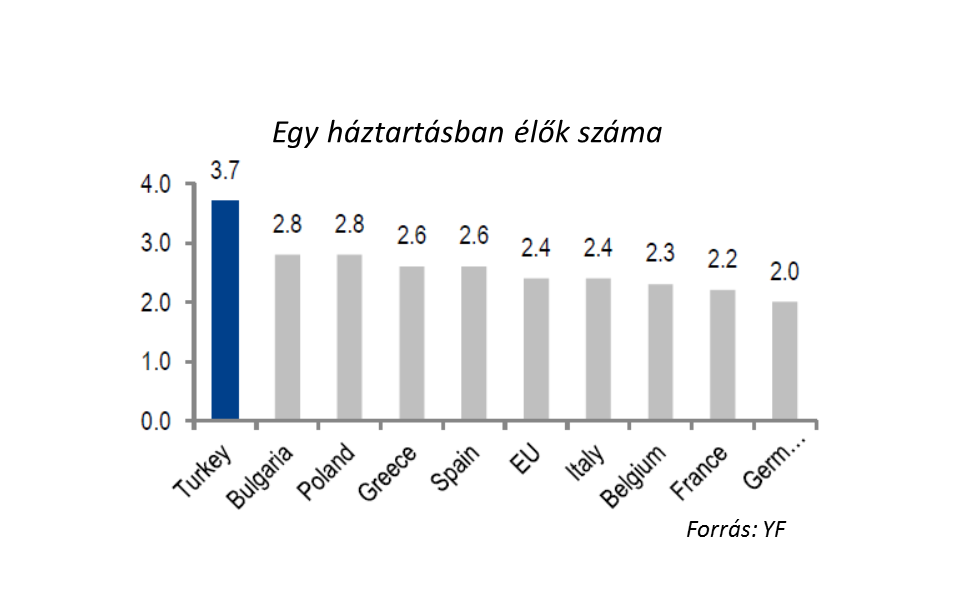

- az egy háztartásokban együtt élők száma relatíve magas – például Kelet és Közép-Európához képest - és a fejlettségi szint emelkedésével várhatóan az egyre csökken majd, ami szintén növeli az addicionális lakáskeresletet

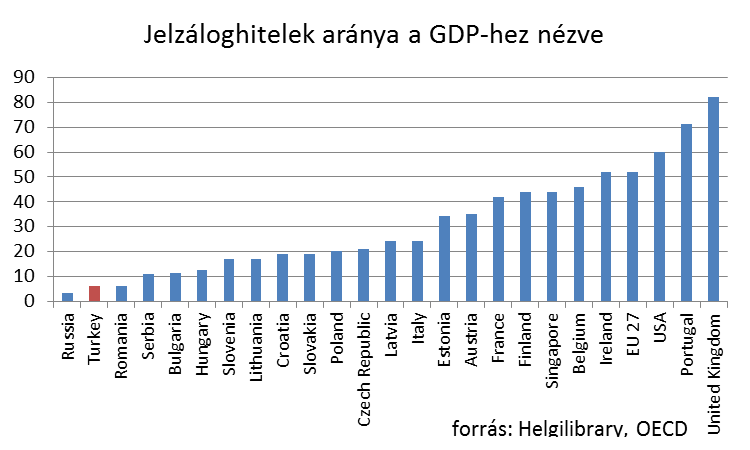

- a jelzálogpiaci penetráció még mindig alacsony (a háztartások lakáscélú hitelének aránya a GDP-hez)

- az 1000 főre eső kiskereskedelmi ingatlanokban is van tér a növekedésre, főleg ha azt várjuk, hogy hosszú távon erősödni fog a fogyasztásorientált középosztály

- külföldi vásárlók: 2012-ben az ingatlanpiaci szabályozás úgy változott, hogy külföldiek is sokkal könnyebben szerezhessenek ingatlant, ez főként arab és orosz vásárlók formájában generál egyelőre keresletet, főként Isztambulban és a tengerparti részeken

szolid tengerparti villa eladó

Ahonnan jöhet a feketeleves:

- török líra gyengülése: a bérleti díjak az irodákban és plázákban is euróban/dollárban vannak rögzítve, de ez csak bizonyos fokig védi meg a bérbeadókat, ha túlságosan gyengül a líra akkor vagy kénytelenek például befixálni valamilyen alacsonyabb szinten (ezt tette a Torunlar is) vagy elkezdenek lemorzsolódni a bérlők (a projektek finanszírozása is jellemzően eurós/dolláros hitelekkel van megoldva, szóval emiatt sem jó a túlzott gyengülés). Ez azért kellemetlen, mert a projektek mögött jellemzően devizahitel áll

- magas kamatok: a magasabb kamatok fékezik a hitelfelvételt és az elmúlt évek jelzálogpiaci felfutása után a magasabb kamatszintek nyilván fékezik a keresletet is, az elmúlt időszakban a török jegybank ugyan kamatot csökkentett, de a további csökkentés már nem lesz egyszerű a magas infláció és az előbb-utóbb végül csak elkezdődő fejlett piaci kamatemelés miatt

- túlkínálat: Irodákból és bevásárlóközpontokból várhatóan jó nagy fejlesztések kerülnek a piacra a következő években, az előbbiből a mostani 2.4m négyzetméterhez további 1.8 millió érkezik a következő öt évben, ami nem kevés. Ugyanakkor sok irodaház elavult és azt, hogy A-minősítésű irodákra van kereslet az is jelzi, hogy a Torunlar most készülő irodaházában a Denizbank már le is foglalt 30 emeletre (a 34-ből).

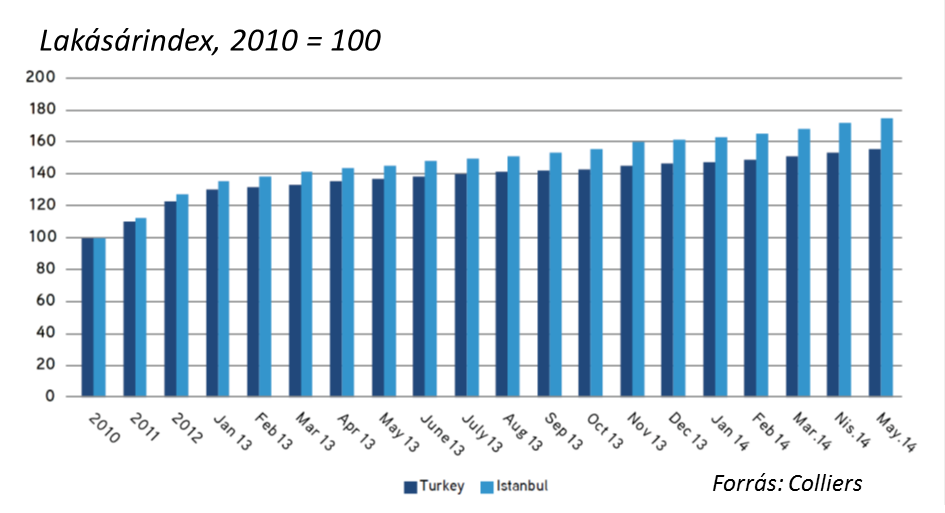

A lakásárak az elmúlt években rengeteget emelkedtek, (2011-13-ban gyakorlatilag több mint évi 10%-ot) - de azért érdemes észben tartani, hogy eközben az infláció is évi 6-10% volt.

Az eladatlan lakásállomány is növekedett az elmúlt másfél évben, ami a 2011-2012-es épitőipari felfutásnak is köszönhető. Az biztos, hogy a török lakáspiac az elmúlt években robbant, de ha azonban a tizennégy milliós Isztambult a környező fővárosokkal nézzük össze, és figyelembe vesszük azt is, hogy a lakásvásárlások nagy részét nem hitelekből finanszírozzák, akkor úgy már korántsem tűnik olyan aggasztónak a helyzet. Persze könnyen elképzelhető, hogy a következő egy-két évben lesz visszaesés, ez persze nem hatna jól az ingatlanszektor egészére, ugyanakkor ebből a szempontból már nagy különbségek vannak a cégek között és ezért egyedileg érdemes vizsgálni őket.

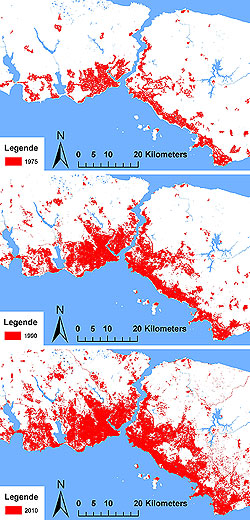

Így nőtt Isztambul (1975-ben, 1990-ben és 2010-ben)

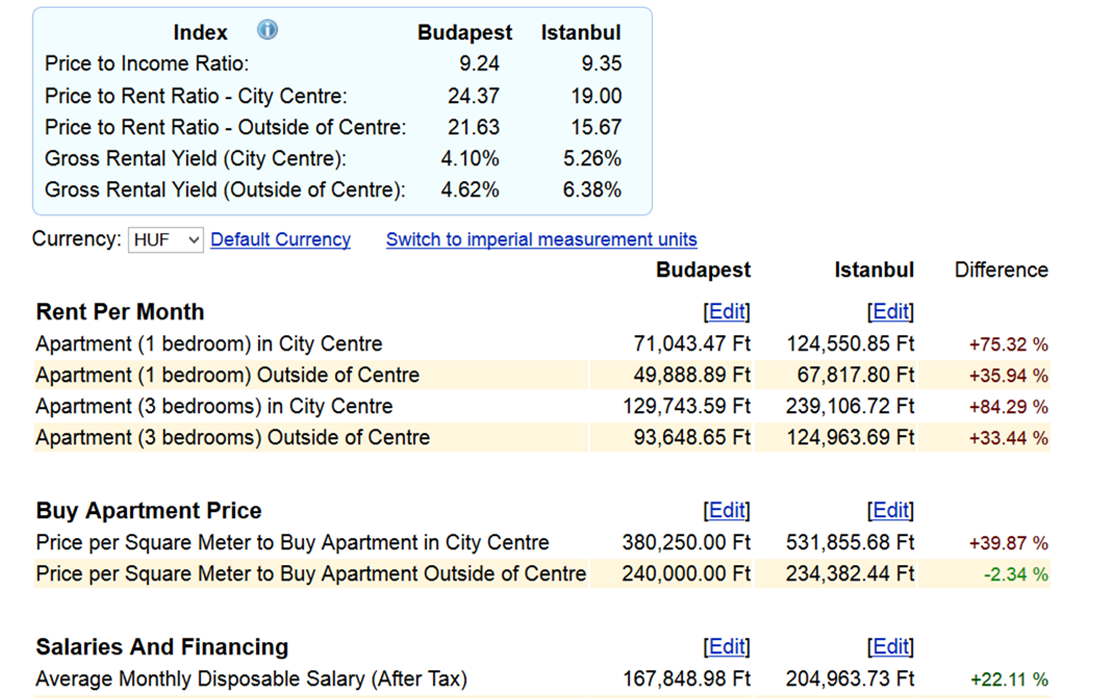

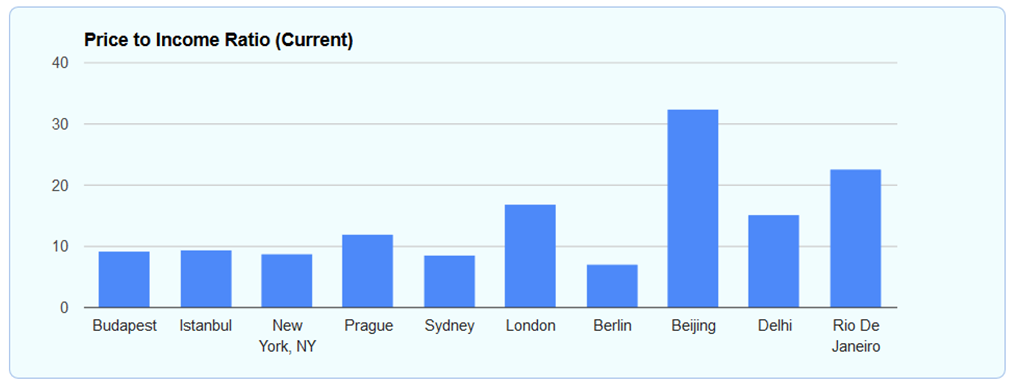

Érdekességképp Budapest és Isztambul lakáshelyzetének összehasonlítása, a Numbeo alapján (A price to income ratio definicíója náluk, hogy az hány évnyi jövedelem kell egy átlagos lakás megvásárláshoz).