Vannak posztok, amelyek egyszerűen nem akarnak befejeződni, mindig van hozzá egy újabb ötlet, amivel ki lehet egészíteni, és nehéz elengedni. Ez is egy ilyen. Több napon keresztül foglalkoztam vele, és közben mindig újabb és újabb kiegészítenivalót találtam. Így hát jól meghízott a gyerek..

Egy kis háttérmagyarázat

Mit is csinálunk mi ezekkel a részvényekkel? Hová vesszük őket? Egyrészt ugye vannak a részvényalapok, amelyek többnyire benchmarkoltak, azaz van egy referenciaportfolió, amihez a teljesítményüket mérjük. Ezeknek a részvényeiről (amelyek egyébként az adott piac legfontosabb, leglikvidebb részvényei is egyben) „hivatalból” is véleményt kell, hogy formáljunk, hogy eldönthessük a súlyozásukat a referenciaportfolióhoz képest. Egy benchmarkolt részvényportfoliónál a portfoliókezelő dolga, hogy a referenciaindexhez képest teljesítsen jól, azaz egy kicsit másfajta megközelítést igényel, de alapvetően itt is az a lényeg, hogy az alulárazott részvényeket kell megtalálni. Ugyankkor nagyobb szerephez jut a túlértékelt papírok felkutatása, mert azokat alul lehet súlyozni, és így megverni a benchmarkot. Sokan csak jó befektetési lehetőségeket keresnek. Valójában ugyanúgy sok pénzt lehet keresni a rossz befektetési lehetőségek beazonosításával, majd beshortolásával, akár egy relatív pozíción belül egy másik papírral szembeállítva. A megvizsgált referenciarészvények közül aztán persze sok annyira ígéretesnek tűnik, hogy az abszolút hozamú alapokba is megvesszük őket, és ennek a másik lába is igaz: az amúgy benchmarkolt részvényalapokba is kerülnek a benchmarkon kívül is részvények.

Az Uralkali nevű részvény az orosz alap referenciaportfoliójának az egyik jelentős súlyú papírja, úgyhogy már csak emiatt is figyelemmel kísértük, de az iparági környezet is érdekes terep. Korábban egy alaposabb elemzést is írtunk már róla, a világ legnagyobb káliumtermelője (ami potash néven fut a nemzetközi nyersanyagpiacon). Hatalmas profitja (mert hála egy globális kartellnek jóval a kitermelési áruk fölött tudnak értékesíteni az iparági szereplők), és rafinált, de korrekt, az ígéreteit teljesítő menedzsmentje van. Ígéretes volt a sztori, de a papír drágának tűnt, úgyhogy az abszolút hozamú stratégiákban inkább egyelőre csak a megfigyelőlistán szerepelt. Ráadásul hála a részvényvisszavásárlási programjának a tavaszi orosz részvényvisszaesésből nem igazán vette ki a részét, úgyhogy így relatíve még drágábbá vált, és méginkább kiesett a látómezőnkből, sőt még alul is kezdtük súlyozni értékeltségi okokból. Közben pedig a háttérben megváltozott a leányzó fekvése, és az amúgy példás corporate governance-ű cég nagytulajdonosai dörzsölt módon szépen leépítették a pozícióikat.

Aztán egyszer csak robbant a bomba, és leomlott a híres/hírhedt káliumkartell is..méghozzá maga az élharcos, az Uralkali mérte az első csapást a piacra, összeomlasztva az árvárakozásokat, és a saját alkupozícióit is.

Noooormális???

Lássuk, hogyan jutottunk el ide! Nyitásnak egy érdekes ábra a legfontosabb káliumkapcsolt papírokról: találós kérdés, hol van elrejtve egy paradigmaváltás?

A kálium piac helyzete (júliusig):

Ezt is az előző cikkünkben mutattuk be részletesen, ezért most csak összefoglalva: két fő csoportosulás, a BPC (Uralkali és a fehérorosz állami cég, a Belaruskali közös vállalata) illetve a Canpotex (a Potash Corp, a Mosaic és az Agrium közös vállalata) kezében van a káliumtermelés, akik ezt szépen ki is tudták használni, korlátozva a kitermelt mennyiséget (price over volume stratégia). Az így kialakuló magas árak révén maximálták a profitjukat. Ez a kartelles felállás jellemezte az elmúlt évtizedeket.

Egy-két alapvető infó, hogy legyen hová tenni a számokat a továbbiakban:

A kálium tonnánkénti ára jelenleg kb 400-450 usd/t, volt már 600 is, de a legdrágább termelő költsége 250-300 usd/t úgyhogy mindenkinek szép profit jut (az Uralkalinak 60-70 usd/t a költsége).

A globális éves termelés kb 53-54m tonna (ennyire van jelenleg ilyen áron kereslet) de ez csak kb 70%-os kapacitáskihasználtságot jelent iparági szinten. Az Uralkalinál ez praktikusan azt jelenti, hogy a 13m tonna/év potenciáljukból csak kb 9.5m tonnát termelnek ki, mert jobban megéri 9.5 millió tonnát eladni 450 dollárért, mint 13.5 milliót 300 dollárért.

Ugyanakkor veszélyek is leselkedtek a keresleti oldalról: Indiában csökkentették a műtrágya támogatást, ráadásul a rúpia is begyengült, így a gazdák számára eléggé megdrágult a kálium vásárlása. Kína is mindent megtesz, hogy növelje az önellátását, rekord mennyiségű, 5.9m tonnás tartalékot halmozott fel, és Laoszban megvalósít egy projektet, ami majd 5m tonna éves plusz kínálatot hoz majd a piacra (és nem a kartell oldalán áll majd várhatóan).

Már korábban is voltak baljós jelek – nehézségek a káliumpiacon

A tárgyalások Kínával évről-évre egyre nehezebbek lettek (az ázsiai ország az elmúlt 5 évben megduplázta a hazai termelését, hogy csökkentse a függőségét, és ma már csak a fogyasztásának a felét kell importálnia), kezdett túlkínálatossá válni a kálium piaca. Hála a magas áraknak egyre több és több kis játékos bukkant fel, akik a magas beruházási és kitermelési költségek ellenére is életképesek maradtak, és maximumon termeltek – potyautasként a kartellező nagyok mellett. 2007-12 között a PotashCorp lenyelte a békát Kínában és nem csökkentve az árait engedte, hogy a piaci részesedése lecsökkenjen 17%-ról 14%-ra 2012 végére. Ekkor azonban bekeményítettek, és 1 millió tonnára leszerződtek a kínaiakkal a piacinál alacsonyabb áron. Ezzel viszont jelentősen visszaesett a BPC (és ezzel az Uralkali) részesedése a kínai piacon – a fehéroroszok elkezdtek háborogni. Ráadásul a másik nagy importőrnél, a brazil piacon is elég gyengén sikerültek az Uralkali eladásai.

A BPC-n belül repedések keletkeztek az addig kiválóan működő szövetségben. A fehéroroszoknál is változott a felállás: korábban kizárólagos joga volt a BPC-nek a káliumexportra, de változott a szabályozás, és az elnök a BPC-n kívül másnak is megadhatta a jogot az exportra – míg az Uralkali garanciát akart a kartellre. A káliumpiac jövőjével kapcsolatos stratégia kialakítására ráadásul a fehéroroszok létrehoztak egy speciális bizottságot, amelynek a vezetője személyesen az elnök fia lett. Arról is lehetett hallani, hogy Lukhasenko elnök Kínában tárgyalt – nehéz más érdemi témára gondolni, mint az ország legfontosabb cikkére, a káliumexportra.

Mit tegyen egy fő tulaj, ha rájön, hogy nincs más megoldás, mint felrúgni a kartellt, és emiatt sokkal kevesebbet ér majd a cég?

2010 nyarán vásárolta be magát az Uralkaliba a Kerimov és Nesis vezette tulajdonosi kör 50% fölötti részesedést szerezve. A banda többi tagja: Mutsoev, Skurov és Galichev. A “erősebb kutyák” egyértelműen Kerimov és Nesis, akik nemcsak a leggazdagabbak, de a legjobb reputációval is rendelkeznek.

Suleiman Kerimov:

Brókeri információk alapján az egyik legdörzsöltebb játékos az orosz befektetők közül – 2008 első felében teljesen kiszállt az orosz piacból, majd a 80%-os összeomló után 2009 tavaszán vissza. Emelett azért megpróbálja élvezni is az életet: övé a világ egyik legnagyobb jachtja, rommá tört egy Ferrari Enzo-t (megnézve a képeket, hogy mit úszott meg, nem csoda, hogy nincs benne többé félelemérzet) és az ő nevéhez fűződik Dzsudzsák Balázs egykori klubja, az Anzsi Mahalacska szponzorálása is.

Brókeri információk alapján az egyik legdörzsöltebb játékos az orosz befektetők közül – 2008 első felében teljesen kiszállt az orosz piacból, majd a 80%-os összeomló után 2009 tavaszán vissza. Emelett azért megpróbálja élvezni is az életet: övé a világ egyik legnagyobb jachtja, rommá tört egy Ferrari Enzo-t (megnézve a képeket, hogy mit úszott meg, nem csoda, hogy nincs benne többé félelemérzet) és az ő nevéhez fűződik Dzsudzsák Balázs egykori klubja, az Anzsi Mahalacska szponzorálása is.

Alexander Nesis:

Az egyik legnagyobb orosz private equity cég, az ITC tulajdonosa. Kerimovval együtt a Polymetal nevű főleg aranyat termelő cégben is jelen vannak, a beszámolók alapján a befektetői konferenciák „sztárja”, a fund managerek üdvözülve jönnek ki a vele való találkozókról, és nem győzik leadni a vételi ordereket – egyelőre személyesen még nem volt szerencsénk hozzá, de a mostani sztori után lesznek fenntartások.

Szóval nem kispályások állnak a tortadiagram nevesített oldalán, és ez egyrészt az elmúlt években jól jött a kisebbségi tulajdonosoknak is, mert megvolt a kormányzati hátszél – annak ellenére, hogy robogott a szekér, a cég elkerült mindenféle royalty emelést, vagy exportvámot. Mivel a többségi pakkjukat mintegy 70%-ban hitelből finanszírozták, így a fedezet értékének megőrzése miatt érdekükben állt, hogy a részvényárfolyam is jó irányba álljon, illetve, hogy az Uralkali minél nagyobb osztalékokat fizessen – senki nem tiltakozott a kisebbségi tulajok közül sem. Azonban 2012 vége felé úgy érezhették, hogy inog a káliumpiac, és itt az ideje leszedegetni a zsetonokat az asztalról.

Melyek voltak a lépések, amelyekből utólag kirajzolódik a mesteri kiszálló? Mert a tulajok gyakorlatilag úgy tudtak kimenekülni, mielőtt összeomlasztották a káliumpiacot, hogy a többi befektető ebből alig vett valamit észre.

Nesis 14%-ról indult (2010-11-ben szedte össze). Kezdetben voltak olyan pletykák, hogy csak Kerimov strómanjaként került a csapatba, de aztán önállónak bizonyult. Ő kezdte meg leghamarabb a kiszállást, még 2012 augusztusban (2,7%-ot adott el), de ez be volt csomagolva egy összetettebb bankfelvásárlási ügyletbe, úgyhogy nem adott okot a gyanakvásra.

Aztán 2012 novemberben már megjelent ez első komolyabb figyelmeztető jel: mindenki bedobott pár %-nyi részvényt egy cégbe (összesen egy 14,5%-os pakk jött így össze), ez pedig kibocsátott a részvényekre átváltható kötvényt, amit kínai cégeknek értékesítettek. Ez praktikusan azt jelenti, hogy ha a kínaiak akarják, akkor bevásárolhatják magukat az Uralkaliba. Pont a kínaiak, akik a legnagyobb káliumvevők, és így mindent megtesznek, hogy megváltoztassák a cég stratégiáját, és megtörjék az árkartellt. Erre már jött egy komolyabb beöntő (-10%), de a cég felpörgette a sajátrészvény visszavásárlást, és az árfolyam visszatért a normális mederbe.

Idén júniusban Mutsoevtől megvettek 7.5%-nyi részt 1.3 milliárd dollárért – ezzel egy kissé ráadásul el is adósodott a cég.. Érdekes módon ezt sok komment pozitívan/neutrálisan értékelte, mert kicsit áron alul (8%-os diszkonttal) vette meg a cég a csomagot, amit majd jól bevon és mindenki boldog lesz, meg egészségesebb a tőkeszerkezete (ez a magyarázat ismerősen csenghet az egykori nagy MOL-OMV csatából...). Emellett május végétől a cég felpörgette a részvényvisszavásárlási programját (mintegy 1 mrd dollárért vettek, heti kb 100m dolláros ütemben), és a piac már elkezdett aggódni, hogy mi történik, ha korábban, november előtt kifogynak az erre elkülönített pénzből?

Június 17-én Investor Day volt:

Ekkor a menedzsment ismét megerősítette, hogy a káliumárakat továbbra is a 400-450-es tartományban várja. A részvényvisszavásárlási programot továbbra is bőszen pörgetik, ezzel meg fogják támasztani a részvényárat, és a visszavásárolt részvényeket majd prudens módon bevonják. Sőt, ha elfogyna az erre allokált pénz, akkor majd novembertől akár meg is növelhetik a keretet: azaz pánikra semmi, védve van az árfolyam!

Aztán július 25-én jött a bejelentés, hogy Nesis cége, az ITC ez elmúlt időszakban lassan elcsöpögtetett 5%-nyi részesedést, így teljesen kiszállt az Uralkaliból. Éppen mikor a legjobban felpörgött a visszavásárlás!! Ezt már nem tudta megemészteni a piac, keményen beleadtak a befektetők a papírba a bejelentés után.

Végül elérkezett július 30-a, a káliumbefektetők “fekete keddje” – az Uralkali kilépett a BPC-ből, átírva az addigi iparági stratégiát, a játékelméleti fogolydilemma spicli börtönlakójaként beköpve a többieket. Ezentúl leváltja a price over volume stratégiát, és a kitermelést maximalizálva, rövid időn belül a maximális 13,5m tonnára növelve az eladásokat a tervezett 9,5m tonna helyett. És mellesleg befejezi a részvényvisszavásárlásokat is. Hatalmas, 20%-on felüli részvényesés volt a válasz az iparág összes szereplőjénél – 22 milliárd dollárnyi kapitalizáció tűnt el. Rossz nyelvek szerint a “fiúk” nemcsak, hogy kiszálltak, de a biztonság kedvéért be is shortolták a versenytársak részvényeit a bennfentes infók birtokában.

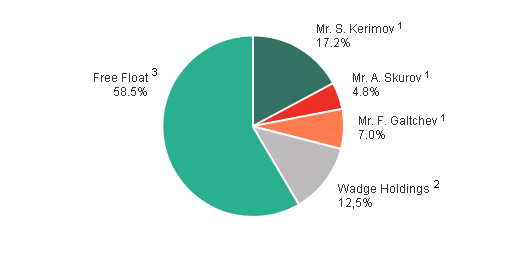

A sorozatos eladások után egyébként így néz ki jeleleg a tulajdonosi szerkezet (ha valaki még követi a neveket, és itt elbizonytalanodik: a Wadge Holdings az átváltható kötvények mögött álló entitás – olyasmi, mint a Magnolia a Molnál):

Kb. a papírok feléből sikerült kiszállni, és ezzel már visszakeresték a befektetett pénzük a javát, a maradék tulajdonrésszel (kb 4.1 mrd usd a jelenlegi piaci értéke a részvényeknek) szemben pedig már csak kb 1.55 mrd USD-nyi kötelezettség áll.

Összegzés:

Amit az Uralkali üzletpolitika szinten csinált az teljesen racionális – a napokban megjelent egy nagyinterjú a CEO-val ( – ismét felvették a minta IR/corporate governance-ű cég látszatát, és nagyon nyíltan kommunikálnak). Ebben megerősíti a belső vívódásukat, ahogy látták a rivális PotashCorp kínai árengedményét, illetve a partner fehéroszok egyre bizonytalanabb viselkedését, és úgy döntöttek, ha már atomháború lesz, akkor inkább ők lőjék ki az első töltetet. Végső soron valószínűleg jó döntést hoztak. Ugyan most a következő pár év várhatóan gyengébb lesz az eredményük, de még mindig jobban járnak az értékesítés gyors felfuttatásával, mint ha tétlenül néznék, ahogy a versenytérsak szépen lassan alájuk ígérnek a tárgyalásokon, és közben mindenki befejezi a káliumprojektjeit, ami után még jobban megnő a kínálat. Így viszont jó esély mutatkozik rá, hogy a projektek nagy részét, amelyeknek 400-500-600-as káliumárakkal számolták a megtérülését, el sem fogják kezdeni, vagy félbehagyják. Ugyanis nem véletlenül alakult ki a kartell: nagyon drága megvalósítani egy zöldmezős káliumkitermelőhely kiépítését.

A kereslet növekedése várhatóan nem áll meg, évi 3-4-5%-kal nőhet. És ebben azért lehet hinni, hiszen a hosszú távú mezőgazdasági sztori, hogy egyre többen törekszenek egyre változatosabb fogyasztásra, továbbra is töretlen (különösen a káliumimportőr Kínában, Indiában és Brazíliában), és a műtrágyára hosszú távon így továbbra is nagy szükség lesz. A növekvő kereslet és a kieső projektek egy kedvező környezetet eredményezhetnek a káliumtermelőknek, és ugyan most összeomlott a kartell, a gazdasági szükség és az intrikához hozzáedződött tulajdonosi jellemek ismét elhozhatják az újféle szövetségek korát.

Ami a legnagyobb csalódást okozta, az a pofátlan bennfentes kereskedések sorozata. A cég bőszen vette a saját részvényeket, miközben a háttérben a stratégiai váltás eljövetelét sejtő tulajok sorra kiszálltak, sok esetben magának a cégnek (azaz a benn maradó kisebbségi tulajdonosoknak) értékesítve.

Hogyan tovább Uralkali (és Acron)? – mi lesz most a káliumpiacon, és mennyit érhet a cég? Hogyan hat ez az egyik kedvencünkre, a korábban már bemutatott Acronra?

Az elemzők szemrebbenés nélkül lefelezték/harmadolták a célárakat. A korábbi DCF/FCF, esetleg osztalékalapú modellről – amelyek a jövőbeli pénzáramlásokat veszi figyelembe – átálltak az alacsonyabb értékeltségeket jobban indokló szorzószámos (általában EV/EBITDA alapú) modellekre, amely egy várható stabil éves jövedelem valahányszorosára értékeli a céget. Szorzószámnak pedig tetszés szerinti konzervatív értéket használnak. A korábban indokoltnak tartott 8-10-es EV/ EBITDA szintekről (amely leegyszerűsítve azt jelenti, hogy a cég termelőeszközei összességében az éves üzemi eredmény 8-10-szeresét érik) a célárakban jelenleg inkább a 6-os értéket választják. Ennyit jelent, hogy a kálium az excel táblákban elveszíti a korábbi kiváltságos pozícióját.

Mivel az új stratégia a korábban várt éves 2,4 mrd USD-s EBITDA-t várhatóan leviszi 1,6-1,7 mrd USD-re valamint az új szorzószám a 10-es helyett 6-os, a teljes cégérték a korábbi 24 millárdról rögtön 10,2 milliárdra csökken – ebből levonva a 2.3 milliárdos hitelállományt a korábbi 21.7 milliárd helyett 7.9 milliárdos fair kapitalizációt jelent (most kb. 14 mrd USD a jelenlegi piaci ár alapján). Mindez egyik napról a másikra!

A gyakorlatban azért ennyire nem rossz a helyzet. Ha kevésbé vagyunk borúlátóak, és figyelembe vesszük, hogy majd valamikor a jövőben lesz majd még kartell, akkor adhatunk egy kis prémiumot a 6-os szorzón felül, de elég nagy prémiumot kellene adni (kb a „régi” 10-szeres szorzót), hogy kijöjjön a mostani ár, azaz a nagy esés ellenére továbbra sem olcsó az Uralkali, van még tere az esésnek. Ráadásul az alacsonyabb ebitda-hoz viszonyítva az adósságállománya is egyre nagyobbnak számít, így a várhatóan nemsokára bóvli kategóriába kerül a cég adóssága.

A jövőbeli ármozgások tehát az árkartell újraalakulásával és a jövőbeli projektek visszamondásával kapcsolatos hírekkel lesz várhatóan összefüggésben – ezek mind jó hírnek számítanak majd, míg kifejezetten rossz hírek már nem nagyon tudnak napvilágra kerülni. Ugyanakkor a jó hírek hiányában a lassú lemorzsolódás a lecsökkenő EBITDA-k miatt elkerülhetetlen.

A legújabb fejlemények szerint:

Uralkali és Beloruskali (volt BPC): alacsony cash cost-ú szereplőkként full gőzzel fognak termelni, a max kapacitással való bevételmaximalizálás jegyében – ezt erősítik meg a legújabb bejelentések is.

PotashCorp: érdekes, hogy itt is aktiválta magát a CEO, és próbálja megmenteni a helyzetet. Szerinte az ő szövetségük (a Mosaic-kal és az Agriummal), a CanPotex továbbra is fennmarad, és hisznek benne, hogy az oroszoknak megjön a jobbik eszük, és újraalakítják a BPC-t, és nem lesz végleges a price-driven modellről a volume-driven modellre való átállás. Persze a háttérben valószínűleg ők is próbálják mozgósítani a saleseiket is – btw most jó kálium sales-esnek lenni!!

Meddig eshetnek a kálium árak? Ha mindenki maxra termel (a teljes kapacitás most kb. 80mt) akkor nagyon hamar leesnek majd az árak a határköltségre – itt ugye a szereplők egy része már nem termel profitot és becsukja a boltot, ezzel megszűnik a túlkinálat és egyensúlyba kerül a piac. Jelenleg ez 250-300 USD/t a legdrágábban termelő Mosaicnál és az Israel Chemicalsnál, úgyhogy a várakozások szerint ők lesznek ez első áldozatok. A kereslet évi 5%-os növekedéssel kb. 7 év alatt éri be a kínálatot, ha nem zár be senki és nem lesznek új projektek, és mindenki agyatlanul termel. Azaz jó ideig nem lesz felvevőkapacitás mindenkinek. Arról nem találtam becsléseket, hogy mennyivel nő majd a kereslet az alacsonyabb árak miatt (mennyire rugalmas), de mivel az elmúlt évtizedben nagyon volatilis árak mellett is stabil volt a kereslet, nem tűnik túl rugalmasnak, azaz várhatóan nem nagyon fog megnőni.

És végül egy pár szó az Acronról, amely a benne lévő hosszú távú sztori miatt az egyik kedvencünk volt: Ők ugye nitrogént és foszfátot gyártanak, ehhez vesznek káliumot, és ezt egybe csomagolva eladják. A jóárosított kálium így nekik akár kapóra is jöhetne, de nagy részesedést birtokolnak az Uralkaliban (és ők sajnos nem szálltak ki a konzorciummal együtt), és tavaly belekezdtek egy elvileg 2018-ban befejeződő, 2 mrd USD-s káliumkitermelő projektbe. Ez ráadásul kb 300-as káliumárnál van víz fölött az IR-juk szerint, és már kb 80m USD-t ráköltöttek. Eddig gyakorlatilag az Acron árfolyama megeste az Uralkali részesedése által indokoltat és még egy kicsit, így továbbra is kedvező áron van értékelve, miközben a hosszú távú kilátásai nem romlottak le nagyon. Sőt, akár hasznot is húzhat belőle, ha sok káliumprojektet beszüntetnek, és így 2018-ra egy jobb, szűkösebb kínálatú piacra tud majd beszállni.

A tőzsdei következményeket félretéve azért ne feledkezzünk meg egy dologról: A kartell felbomlásával az össztársadalmi hasznosság nőtt. A vevők többet nyertek, mint amit a cégtulajdonosok vesztettek. Ráadásul jó helyre ment a pénz: az alacsonyabb műtrágya árak miatt olcsóbb lesz a mezőgazdaság Indiában, Kínában, Brazíliában, ahol nagy szükség van a mezőgazdasági termékek árának csökkenésére, hiszen jelentős társadalmi rétegek élnek szegénységben.

Hosszú lett a bejegyzés, gondolom nem maradtunk sokan a végére, ezért hálába az olvasásért egy vicces videó a szuperhősök kedvelőinek: