Már biztos megszoktátok, hogy időről-időre afrikai befektetési sztorikkal szórakoztatunk Titeket. De legalább korrekten előre szólunk, így még nem késő most lelépni, ha Nigériáról ennél több nem érdekel!

Tény ugyanis, hogy innen nézve ez egy távoli piac. Tény, hogy gyakorlatilag egyéni befektetőként elérhetetlen. Tény az is, hogy a kontinens még egy be nem váltott ígéret, ami csak mostanában kezdi lefeszegetni magáról a reménytelen címkét. Tény, hogy kockázatok vannak bőven és noha Nigériát egyelőre elkerülte a tavasz, ki tudja mit hoz a jövő.

A jelenlegi elnök, Goodluck Jonathan - ki hozna szerencsét Nigériának, ha nem Ő?

De az is tény, hogy a fejlődés kézzel fogható, a halmozódó újság cikkek alapja valóságos , hogy ez az ország változik és jó irányba változik. A reformok, ha lassan is és döccenőkkel, de haladnak, persze az út hosszú és persze a társadalmi helyzet itt sem egyszerű, az északi és déli országrész gyakorlatilag két külön világ. Tény, hogy van bőven mit rendbe tenni, az hogy a becslések szerint a GDP mintegy 2%-a tűnik el csak az olajipari lopások és korrupció miatt, persze egy nehezen becsülhető szám, de a Shell alelnöke szerint körülbelül 150.000 hordónyi olajat lovasítanak meg naponta – és ez csak az olajipar… A korrupciós ranglisták utolsó tizedében vergődve van hova fejlődni. És a reklámok terén is.

Így ha világ épp nem omlik össze épp teljesen és ott sem tör ki forradalom, akkor pusztán akár a lassú reformok és kedvező demográfia önmagában elég arra, hogy a legnépesebb szubszaharai ország továbbra is évi 6-7%-al növekedjen.

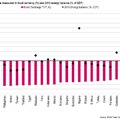

Tény, hogy az elmúlt másfél évben (2012 év elejétől) a nigériai tőzsde a legjobbak közé tartozott, az index 92%-ot ralizott – persze volt honnan visszajönni bőven. Könnyen elképzelhető korrekció egy ilyen száguldás után, főleg ha a fejlett kötvényhozamok emelkedni kezdenek, hiszen akkor a fejlődő országok kötvényeire is ez a sors vár, márpedig az elmúlt időszakban elég jó dolguk volt. Azonban épp ez az, amiért egy olyan alapnál, mint az OTP Afrika, 5-7 év az ajánlott befektetési időtáv, ugyanis ha az ember ilyen időtávra tervez, akkor máris más lelkileg rövidtávon egy esést elviselni. (És nyilván az ember a vagyona akkora részét teszi be egy ilyen jellegű alapba, amit könnyen tud nélkülözni ezen az időtávon – ez szintén nagyon fontos szempont, mert a pánik rossz tanácsadó)

A NSE 30 index és néhány nigériai bankrészvény árfolyamának változása 2012.január 1-től

Nigériában két típusú kedvencünk van, a fogyasztói szektor erősödéséből profitáló consumer cégek, mint a Nigerian Breweries – itt egy probléma van, hogy sokszor az árazáson túlságosan is látszik, hogy mások is szeretik és ki kell várni a jó beszállási pontokat – és a bankok. A nigérai bankszektor 2008-2009-ben túlesett a mondhatni már hagyományos fejlődő piacokra jellemző banki összeomlón, amikor a naira begyengült, a nemfizető hitelek elszálltak és a szabályozási gyengeségek az egész rendszert aláaknázhatták volna, szerencsére az állam gyorsan reagált és az AMCON rövidítésű eszközkezelő létrehozva segített a rossz hitelek kipucolásában. Jelenleg a nagy bankok tőkemegfelelése 20% feletti (arról már írtunk itt, hogy ez miért fontos!), stabilak és igencsak nyereségesek, de ahhoz, hogy ez így is maradjon, erősíteni kell a transzparenciát és a szabályozást az IMF szerint.

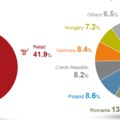

A 30 legnagyobb nigériai céget tömörítő NSE 30 indexben mintegy harmadát a bankok adják. A három legnagyobb bank a Zenith, Guaranty Trust és a First Bank Holding, Az átlag hitel/betét arány 60-80% között mozog, tehát bőven van még tér a hitelnövekedésre. A banki penetráció alacsony, a 170 milliós lakosság csupán 20(!) százalékának van bankszámlája, összehasonlításképp a Deloitte felmérése szerint Közép-Kelet Európában ez az arány 70% körüli. Gondoljunk bele, hogy micsoda potenciált jelenthet az, ha ez az arány növekedni kezd!

A nigériai pozitív folyamatok mellett a bankok értékeltsége az, ami miatt felülsúlyoztuk őket. A mutatószámos bank értékelésben a P/BV azaz az árfolyam és az egy részvényre eső saját-tőke hányadosa az egyik legelterjedtebb mutató. Ezt szokták összevetni például a sajáttőke-arányos megtérülésessel, azaz a ROE-vel. Tehát egy egyszerű példával, ha egy bank 10 dollár profitot csinál, 100 dollár a saját tőkéje, 100 darab részvénye van és 2 dolláron forog – akkor a P/BV-je 2, a ROE-ja pedig 10%. A ROE önmagában sokat nem mond, figyelembe kell venni azt is, hogy milyen hozamokhoz képest annyi az annyi, például itthon is egész mást jelent 10%-os euróhozamot elérni, mint 10%-os forintot. Tehát azért azt legalább érdemes megnézni, hogy mennyi az ország államkötvény-hozama, hiszen ha azt látnánk, hogy azt a 10%-os megtérülést úgy éri el, hogy közben „kockázatmentesen” befektetve 14%-ot is kapnánk úgy, hogy még a részvénykockázat miatt elvárt prémiummal nem is számolunk – akkor felejtős a sztori. (Persze itt is a fenntartható, több éves szint a kulcs, nem az egyszeri kiugró értékek)

Szerencsére a nigériai bankoknál nem ez volt a helyzet, a 20-30% közötti ROE-k és eredménynövekedési várakozások mellé bőven 1-es alatti P/BV-k és 5-ös P/E-k társultak – ami egy elég vonzó megtérülési és értékeltségi kombinációt jelentett. A mostani rali után az átlag értékeltség persze emelkedett, de azért még nem veszélyes – a mostani átlag P/E 7 körüli.

A tizenkét legnagyobb bankból az eddigi kedvenceink, az igazán brutális teljesítményű UBA és Access és a kisebb Diamondot illetően óvatosabbaká váltunk, és az idén kicsit lemaradó Zenith lett a favorit, ahol a jövőre 20% körüli eredmény előrejelzés mellé, 8-9%-os osztalékhozam és egy körüli P/BV társul, ráadásul ez az egyik legkonzervatívabb, legjobban feltőkésített bank a 12 közül.

Ahhoz, hogy a növekedés a részvényárfolyamokban is tükröződjön, két dolog kell: makrogazdasági stabilitás, ilyen vagy ennél alacsonyabb hozamokkal és stabil naira árfolyammal, és hogy erős szabályozói háttér legyen a bankok mögött. Ha ezek az apróságok rendben lesznek, akkor a 19 év után ismét Afrika-kupa győztes Nigéria nemcsak a foci terén bizonyítja majd, hogy többre hivatott, a bankrészvények árfolyama pedig könnyen többszöröződhet a következő években.

A fundamentumok mellett pedig jövő májusban jöhet egy kis desszert, az MSCI indexek átsúlyozásának nagy nyertese úgy tűnik Nigéria lehet, a becslések szerint 15%-ról akár 20%-ra is megnőhet a súlya az MSCI Frontier indexben - Katar és az Egyesült Arab Emirátusok kikerülése miatt - ami szép lökést adhat a piacnak.