A mai poszt témája a nigériai bankok lettek volna. De ahogy elkezdtem gondolkodni azon, mikkel kéne még kiegészíteni a témát, ha már egyszer belekezdek, egyre csak gyűltek a bankszektorral kapcsolatos megjegyzések a fejemben. Míg végül ez a sok potenciális kiegészítés és magyarázat összevissza kavarogva összefogott és önálló életet követelt magának, így arra jutottam szabadon engedem őket és meglátjuk, mi sül ki belőle. De pánikra azért semmi ok, a legközelebbi posztomban majd a nigériai bankokat vizsgáljuk meg alaposabban.

A bankok napjaink igazi sötét figuráivá kezdenek válni, példák a kapitalizmust és a globalizmust ostorozó cikkek hasábjain, hálás céltáblák a politikai porondon. Szó se róla, a bankok alapvetően profitorientált intézmények, ennek minden előnyös és hátrányos tulajdonságával együtt. Az pedig, hogy olyan rendszerben működjenek, ahol az információs aszimmetriával és az erőfölénnyel nem lehet visszaélni és a felelősök számonkérhetőek - alapvetően szabályozási kérdés. Ez nyilván máshol is így van, a cégek nem fognak maguktól környezet-, és fogyasztóvédelmi szempontoknak önként megfelelni – az már más kérdés, hogy egy tudatos fogyasztói réteg sokat segíthet azzal, hogy honorálja a jófiúkat. És persze önmagában az sem árt, ha az iparág szereplői törekszenek arra, hogy etikusan viselkedjenek. Nyilván pénzügyi szektorban dolgozóként is ugyanolyan vagy még inkább felháborító, amikor olyasmik derülnek ki, hogyan tömte ki egy-egy amerikai befektetési bank az ügyfeleit bóvli papírokkal, vagy bankközi kamatláb-manipulációra, mérleghamisításokra derül fény. Azonban azt gondolom, hogy az nem megoldás, hogy egy egész szektort összemosva és egyként kezelve démonizálni kezdünk és ezzel az alapvető lehetőségét is lesöpörjük az asztalról annak, hogy a valódi problémák terítékre kerüljenek. A poszt mai kulcstémája nem az ilyen problémák, hanem a banki működés általánosabb boncolgatása lesz, hogy jobban megérthessük miről is van szó, amikor később a nigériai bankok értékeltségéről beszélünk.

Sokszor ugyanis úgy tűnik, hogy az emberek bankokkal kapcsolatos ellenszenve – a több évszázadra visszanyúló gyanakvás mellett, ami a pénzzel kapcsolatos foglalkozásokat kíséri – abból fakad, hogy tulajdonképpen nem igazán értik, mivel és hogyan is működik egy bank. Ez aztán olyan alapfogalmak jól látható félreértésében csapódik le, hogy hogyan is teremtenek pénzt a bankok (vagy Viktor teszi bele?), hogyan is néz ki egy bank tőkeszerkezete, mi az a tőkekövetelmény, aminek meg kell felelnie, egészen a hatalmas indulatokat és máig feszültséget keltő devizahitelezésig.

És ez sugárzik abból is, amikor egy amúgy értelmes ismerősöm levezetve rak elém egy papírt azt bizonyítva, hogy lehúzta őt a bank és hányszorosát fizette már vissza az évekkel ezelőtt felvett hitelének, hogy aztán meglepődve és hümmögve tolja inkább arrébb a papírt, amikor azt javaslom, hogy számolja ki, hogy mennyi lenne most az a pénz, ha betétben tartotta volna azóta.

Ez pedig nem az első olyan élményem volt, amiből az a benyomásom támadt, hogy az emberek jó része mintha külön dologként kezelné a betétet és a hitelt, mintha a kettő között nem lenne különösebb összefüggés. A betét valami kellemes dolog, amire istenadta jogunk, hogy kamatot kapunk, mert megérdemeljük és többé-kevésbé nyugodtak is vagyunk, hogy pénzünk biztonságban van, amikor épp Ciprus nem borzolja a kedélyeket. A hitel az már egy más tészta, az valami gonosz dolog, amire a bank minket általában aljas módon rávesz, hogy aztán egy kényelmetlen és kellemetlen procedúrán végigrángatva kizsigereljen.

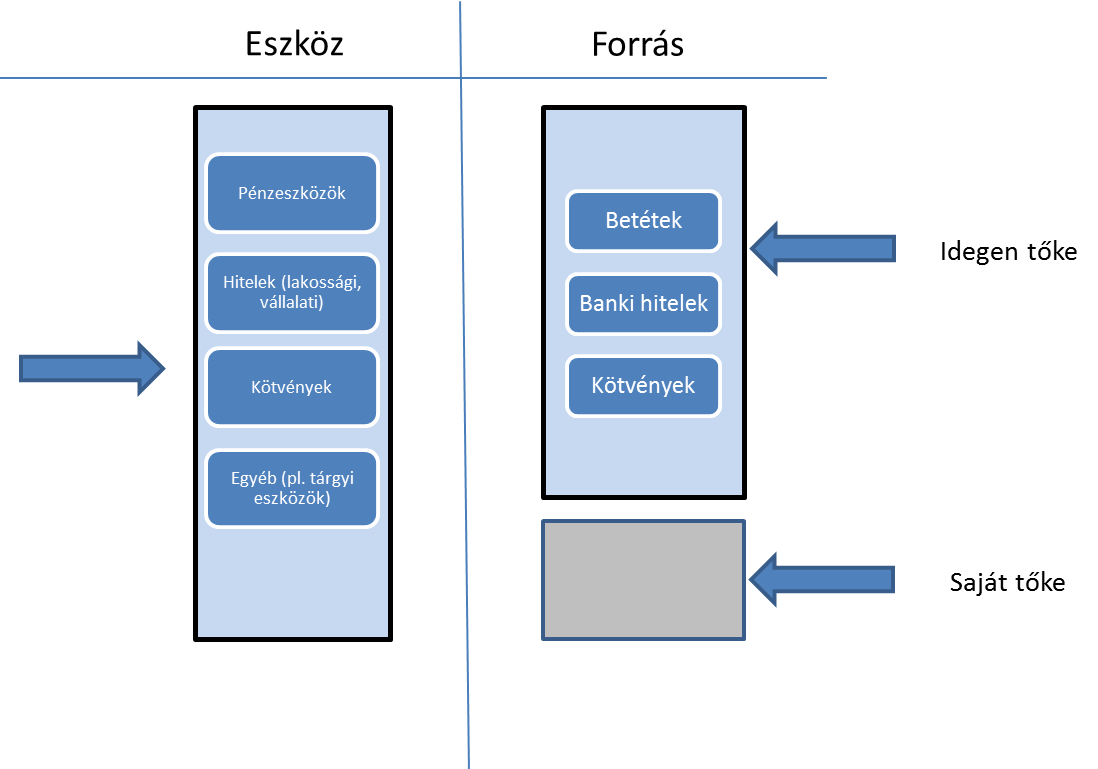

Egy banki mérleg más cégekhez hasonlóan eszköz és forrásoldalra oszlik, leegyszerűsítve az eszközoldal az, amivel a cég pénzt keres, a forrás pedig amiből finanszírozza ezt. A speciális rész, hogy itt az eszközoldal nagy részét a hitelek és más ún. kamattermelő eszközök mint például államkötvények adják, míg a forrásoldalon a betétesek és más kötelezettségek – például más banktól kapott hitelek találhatóak. A betétek és hitelek lejárata különbözik és ez fontos különbség, jellemzően hosszú lejáratú eszközöket (hitelek) finanszíroz a bank rövid lejáratú forrásokból (betétek). A profit nagy részét a két oldal közti nettó kamatbevétel adja. Egy egyszerű példával élve, ha évi 10%-on kapunk hitelt és 5%-os kamatot kapunk a betétünk után, akkor 5% az a nyerő, ami a banknál marad, ha jobban tetszik egyszerűsítve az az árrés, amit azért kér, hogy közvetítsen a megtakarítók és hitelt igénylők között. Persze az, hogy a kamatfelár mekkora sok mindentől függ, itt egy bank többek között két dolgot mérlegel, az egyik, hogy mennyi az esélye annak, hogy az adós nem fizeti vissza a hitelt, a másik pedig, hogy nem fizetés esetén milyen garanciákat tud érvényesíteni, hogy minimalizálja a bukót.

Azon persze lehet vitatkozni, hogy például az itthoni átlagos kamatfelár – akár régiós összehasonlításban – magas-e, és ha igen ez miért van így. De a felár csökkentésén leginkább a versenyt és a transzparenciát erősítő szabályozás segíthet, egyrészt hogy az ügyfél számára átláthatóak és könnyen összehasonlíthatóak legyenek a termékek, másrészt törvényszerű, hogy ha küzdeni kell a betétesek és az adósjelöltek pénzéért, akkor a felár is csökkenésnek indul. Az állam pedig beavatkozhat úgy is, ha egy dedikált szegmens például a lakáspiac vagy a kisvállalkozások hitelezését akarja ösztönözni, hogy a kamatfelár egy részét átvállalja.

Az biztos, hogy a bankok igyekeznek a lehető legjobban védeni és bebiztosítani magukat, annyi igazolást és kezest és fedezetet vonva be, amennyit lehet, de azontúl, hogy ez sokszor idegesítő akadékoskodásnak tűnik, érdemes arra is gondolni, hogy ezzel a betétesek pénzét is védik, és persze a saját nyereségüket is.

Nem nehéz belátni, hogy azzal, hogy a bank jelzálogjogot pakol a tulajdonlapra, annak azért van előnye is, mégpedig az hogy sokkal olcsóbban kapunk hitelt, mintha csak a két szép szemünkre adná. Ha a hitel mögött nincs fedezet, akkor annak két következménye van, egyrészt ha az adós nem fizet akkor a bank így járt és a veszteséget le kell írni, másrészt a hitelt felvevő is sokkal kevésbé motivált ha kvázi nem veszíthet semmit. Persze a „semmit” ilyen formában nem igaz, hiszen ilyenkor elindulhat a hosszadalmas procedúra fizetésletiltással, követeléskezelőkkel és behajtókkal, de azért az már nem olyan egyszerű ügy. Ezért a bank egyrészt tartalékot képez a nem fizető hitelekre, másrészt pedig drágábban adja az olyan hiteleket, ahol a nemfizetés esélye nagyobb. A szavatoló tőke és a kockázattal súlyozott eszközök hányadosa a tőkemegfelelési mutató – ennek a minimális szintjét nemzetközi ajánlások szabályozzák, ha ez a kívánt szint alá csökken, akkor baj van.

Tehát például ha a bázeli ajánlásnak megfelelően a bank úgy veszi, hogy egy európai – például görög - államkötvény kockázati szorzója nulla, azaz a kintlevőség teljesen kockázatmentes és nem kell rá tartalékolni, akkor könnyen befürödhet, amikor kiderül, hogy nem az. Egyrészt a tőkemegfelelése könnyen a kötelező szint alá mehet , de ha ráadásul közben a kibocsátó félig-meddig csődbe is megy, akkor pluszban le is kell írni a hitelt – így ezzel a dupla csapással a bank egyik napról a másikra választhat a tőkeemelés vagy a csőd között. Az elmúlt néhány évben különböző okokból kifolyólag de rengeteg európai banknál került tőkeemelésre sor, az Erstétől és Raiffeisentől kezdve az olasz Unicreditig.

A betétesek pénze pedig két esetben kerülhet veszélybe, az egyik, ha valami olyan sokk éri a bankot, amikor a hitelek tömegéről derül ki, hogy semmit nem érnek, az adósok nem tudják fizetni, a fedezet pedig például a zuhanó ingatlanárakkal együtt porlik hamuvá. Ilyenkor ha a tőkét nincs aki pótolja, úgy a meglevő saját tőke elfogyása után már a betétek A másik eset, amitől egy időben nálunk is suttogva rettegett a szektor, ha meginog a féltve őrzött bizalom (amit például az állami betétbiztosítási rendszerek is igyekeznek támogatni) és hirtelen mindenki inkább a párna alatt tudná a pénzét és elkezdődik egy bankroham.

Részvényesként ezért az önmagában, hogy a saját tőke értékénél olcsóbban elérhető egy papír – OTP 1300 körül ugyebár – még semmit nem jelent, arra érdemes figyelni, hogy ha minden kötél szakad, akkor mi történhet ezzel a saját tőkével. Van-e olyan leányvállalat, ahova esetleg tőkét kell betolni, milyen a hitelportfolió összetétele és a nemfizető hitelek hogy alakulnak. És ha ezeket megvizsgálva is úgy tűnik a piac csak pánikol, akkor már már bátran bele lehet venni.