A reptereken járatos utazóknak ismerősen csenghet a Celebi neve, amely Budapesten is épp úgy feltűnik a repülőgépeket kiszolgáló járművek oldalán, mint az utasokkal foglalkozó személyzet egyenruháján. Tőkepiaci fejjel gondolkodva mindig érdekes kérdés, hogy vajon mennyire is működik eredményesen egy ilyen cég, melynek tevékenységét akár nap, mint nap láthatjuk, és vajon milyen jövőbeli növekedési potenciált tartogat. Éppen ezért ebben a cikkben most kicsit mögé nézünk, hogy mit is takar pontosan az ismerős Celebi logó.

Az isztambuli tőzsdén jegyzett Celebi már 55 éve van jelen a légiközlekedési iparágban, mint a repterek földi kiszolgálását végző vállalat. Tevékenységét a török piacon alapozta meg, 2006-ban pedig nemzetközi terjeszkedésbe kezdett. A 25 török reptér mellett mára már jelen van Budapesten, Frankfurtban, Bécsben és az indiai Mumbaiban és Delhiben is.

A budapesti Liszt Ferenc repülőtéren például magunk is tapasztalhatjuk, amint Celebis feliratú lépcsőt tolnak a repülőgépekhez, vagy azonos logójú busszal szállítják az utasokat a várókba, de azért ennél sokkal szerteágazóbb a Celebi tevékenysége. A földi kiszolgálás az utasok és a repülőgépek teljes körű kiszolgálását jelenti, vagyis az utaskezeléstől kezdve, a csomag- és árumozgatáson át a különböző légitársaságok repülőgépeinek műszaki kiszolgálásáig, csak hogy néhányat említsünk a teljesség igénye nélkül.

A Celebi operációi földrajzi bontásban:

Törökország (25 reptér): ![]()

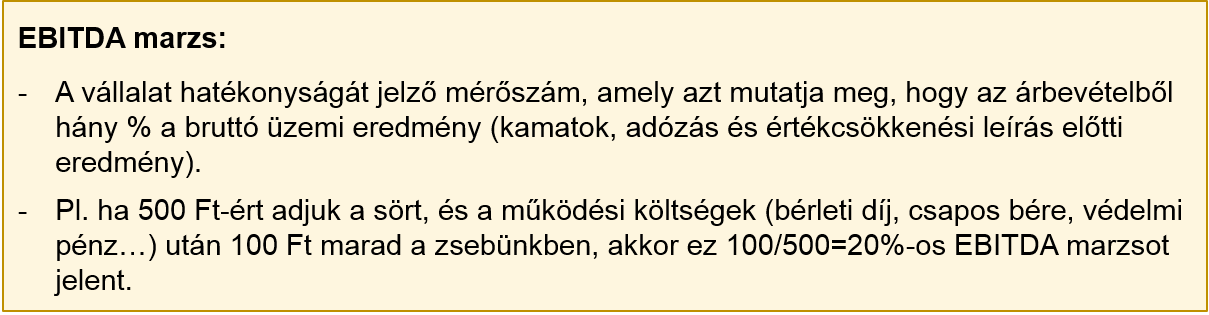

A társaság működésének és jelenlegi értékének zászlóshajója a török operáció. A török légiutas forgalom az elmúlt évtizedben kiemelkedő növekedést produkált, mintegy tízszer gyorsabban bővült, mint a világátlag (2003 és 2011 között évente átlagosan 14%-kal növekedett). És a jó hír az, hogy a jövőbeli növekedés is megalapozottnak tűnik több okból kifolyólag is. Egyrészt az Európa és Ázsia határán fekvő ország jelentős tranzit forgalmat bonyolít, és nem mellesleg egyre kedveltebb célpont a turisták körében is, főleg mióta eltörölték a környező országok vízumkötelezettségét. Másrészt az országon belüli nagy távolságok miatt egyre nő a helyi repülős utazások száma, melyre a folyamatosan bővülő lakosság és az elkölthető jövedelem növekedése is ráerősít. Természetesen a török piacon más földi kiszolgálással foglalkozó cégek is működnek, de kb. 50%-os piaci részesedésével a Celebi stabil lábakon áll, és körülbelül 20-22%-os EBITDA marzsot tud elérni.

Magyarország (Budapest):![]()

2006-ban a nemzetközi terjeszkedés első állomásaként a Celebi felvásárolta a Budapest Airport Handling Kft. részvényeit, és megvetette a lábát a budapesti reptéren. A Malév tavalyi csődje a Celebi magyar leánya számára nagyon előnyös volt, ugyanis a Malév gépek helyét más légitársaságok vették át, melyek földi kiszolgálását a Celebinek nagyrészt sikerült elnyernie. Ennek hatására kb. 40%-kal ugrott meg az általuk kiszolgált gépek száma, és közel 70%-ra növekedett a piaci részesedésük, és mindezzel párhuzamosan a marzsaik is javultak. 2012-ben kiugróan magas, 30% körüli EBITDA marzzsal működtek, amely hosszú távon olyan 25% körül várható. Tehát a magyar piacon az elsődleges céljuk, hogy a megszerzett részesedésüket megőrizzék és az elért marzsokat szinten tartsák a következő években.

Legutóbbi, menedzsmenttel való találkozásunkkor egyébként rákérdeztünk, hogy mennyire könnyen sikerül megbirkózniuk a hazai viszonyokkal (mint például a nehezen kiszámítható állami szabályozások), de megnyugtattak bennünket, hogy Törökországban már rendesen megedződtek ezen a téren.

India (Mumbai és Delhi): ![]()

2008-ban a Celebi a világ 4. legnépesebb városában, az indiai Mumbaiban folytatta terjeszkedését egy joint venture keretében. A rákövetkező évben pedig már Delhiben is jelen volt. Mumbaiban az alaptevékenységének számító földi kiszolgálást végzi, Delhiben viszont a földi kiszolgálás mellett az áruszállításban (cargo) is érdekelt.

Az indiai piac rengeteg lehetőséget tartogat a Celebi számára:

1. A közeljövőben várhatóan életbe lép majd egy olyan szabályozás, melyben a belföldi járatokat arra kötelezik, hogy külső cégeknek szervezzék ki a földi kiszolgálási feladataikat. Jelenleg például Mumbaiban a járatok kétharmada önkiszolgáló, és csak a piac egyharmadán vannak jelen a külső kiszolgáló cégek, mint a Celebi. Vagyis ha megnyílna a lehetőség a külső kiszolgálók számára, hogy a nemzetközi mellett a helyi járatokat is elláthassák, akkor a jelenlegi 45%-os piaci részesedésükkel számolva megháromszorozhatná a Celebi a 2012-ben elért volumenét.

2. Az indiai légiközlekedésben jelentős növekedési potenciál rejlik. Az 1,2 milliárd fős országban hatalmasak a távolságok, a közúti és vasút infrastruktúra viszont még elég fejletlen, vagyis elengedhetetlen, hogy a légiközlekedés egyre nagyobb szerephez jusson a jövőben.

3. Az indiai piac az ország méretéből adódóan az áruszállításban is ígéretes. Ezért is pozitív az a hír, hogy tavaly novemberben a Celebi helyi partnerekkel karöltve indult a meghirdetett mumbai-i cargo tenderen. A pályázat még ugyan elbírálás alatt van, de jó esélyekkel pályázik a cég, és ha sikerülne megnyernie az említett tendereket, akkor a belföldi áruszállításra létrehozandó terminált 12 évig, a nemzetközit pedig 24 évig üzemeltethetné. Csak hogy érzékeljük, hogy ez mekkora lehetőség is a Celebinek, azt kell tudnunk, hogy a tender belföldi szállításra vonatkozó része évi 300 ezer tonnás új terminálkapacitás kiépítését jelentené, míg a nemzetközi 1,2 millió tonnáét. (A jelenlegi áruszállítás mértéke Mumbaiban: 270 ezer tonna/év belföldi és 490 ezer tonna/év nemzetközi.) Persze a növekedés mértéke így is érzékelhető, de azért viszonyításképpen érdekes lehet, hogy pl. Törökországban a 47 reptér együttes cargo kapacitása kb. 2 millió tonna volt 2011-ben, míg a több mint tízszer népesebb Indiának 2,75 millió tonna. A Celebi várakozásai alapján a következő 5 évben az indiai áruszállítás további 10-12%-kal bővülhet évente.

4. Az árbevétel növekedés mellett az elérhető marzsok miatt is ígéretes ez a piac. A cargo szegmensben 30%-os EBITDA marzzsal működik a Celebi, míg a földi kiszolgálásban a menedzsment 35%-ot szeretne elérni, vagyis az európai 20-25%-os átlagot biztosan tudják majd hozni.

Németország (Frankfurt): ![]()

2011-ben a Celebi a frankfurti repülőtéren is kiépített egy 200 ezer tonnás kapacitású cargo terminált. Áruszállítás szempontjából ugyan Frankfurt Európa legforgalmasabb reptere (2,2 millió tonna cargo kapacitás), de mivel a nyugat-európai áruszállítási piac már elég érett, így óriási növekedési lehetőségre itt nem számíthatunk (kb. 15%-os marzzsal kalkulálhatunk hosszú távon). Viszont a február eleji hírek szerint a Celebi beadta pályázatát a frankfurti nemzetközi repülőtér következő 7 évre vonatkozó földi kiszolgálási tenderére, melynek elnyerésével a 3. legforgalmasabb európai repteret is elláthatná.

A cég tulajdonosi szerkezete

A Celebi tulajdonosi szerkezetét illetően az elmúlt hónap bővelkedett új hírekben. Az addig kereszttulajdonlásokkal bonyolított tulajdonosi szerkezetet átláthatóbbá tették, mellyel párhuzamosan az Actera nevű török private equity társaság is tulajdonrészt szerzett a Celebiben. Jelenleg a 22,6%-os free float mellett egyenlő részt tulajdonol a Celebi család és az Actera a cégben. A tranzakció az akkori árhoz képest 25%-os prémiummal valósult meg, mely egyrészt a szektorba való magas belépési korlátokkal magyarázható, másrészt pedig a jövőbeli terjeszkedésben rejlő potenciált sejteti. Az Actera egyébként az egyik legnagyobb török private equity, amely átlagon felüli hozammal kecsegtető befektetéseket keres. A társulás a Celebi számára a jövőbeli nemzetközi terjeszkedés finanszírozása szempontjából előnyös.

És mennyit is ér ez a papír valójában?

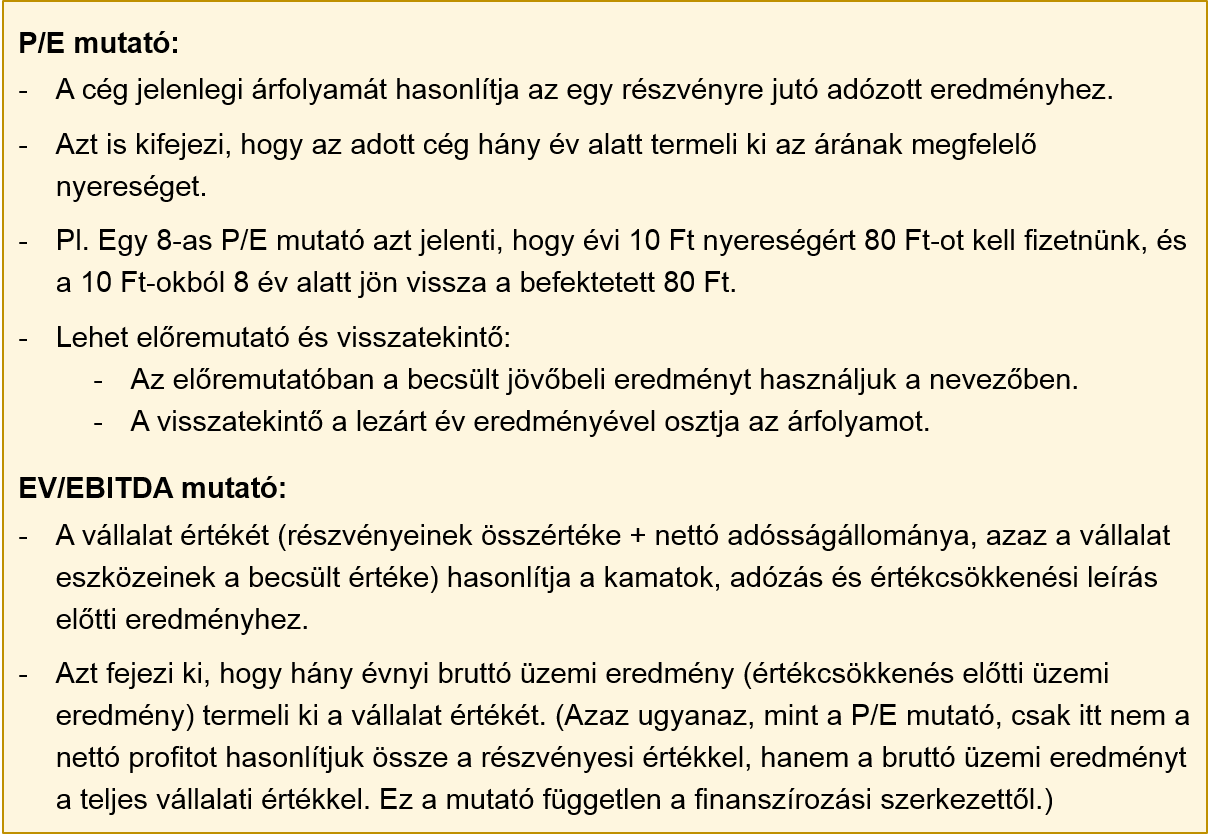

Összességében úgy gondoljuk, hogy a Celebi egy olyan cég, amely rendkívül izgalmas és egyedi növekedési sztorit tartogat. A jó hír pedig az, hogy ezt a piac még nem nagyon árazza! 7,3-as előretekintő P/E, és 6-os EV/EBITDA mutatójával diszkonton forog a szektortársakhoz képest, és török viszonylatban sem mondható drágának. Csoportszinten a jelenlegi működésükre vonatkozóan 20-22% körüli EBITDA marzs várható el a cégtől. Ha alaposabban megnézzük, akkor a jelenlegi ár a már stabilan működő török és magyar operációkból összejön, vagyis az említett nemzetközi lehetőségeket ingyen kapja a befektető.

Természetesen a papír megítélésénél a kockázatokat sem szabad figyelmen kívül hagynunk. Ilyen például, hogy azért ez az iparág elég kompetitív, vagyis a marzsaik szinten tartásáért meg kell küzdeniük. Másrészt az indiai piacon is számolni kell szabályozói és egyéb kockázatokkal, melyek ha ellehetetlenítenék a további növekedést, akkor a cég addig befektetett pénze nem az elvárt módon térülne meg. Továbbá az iparág ciklikussága is okozhat korrekciókat a részvény árfolyamában. A cég jelentős hitelállománnyal rendelkezik, így a menedzsmentnek nem nagyon van tere a hibázásra. Azonban szerencsére eddig a vezetés track recordja elég jó, több külföldi terjeszkedési projektet is sikeren levezényeltek már.

Tehát kockázatok vannak, mint minden részvény esetében, de a papír árazása olcsó és közép távon az indiai földi kiszolgálási szabályozások változása, a mumbai-i és frankfurti tendereken való részvétel, valamint a volt szovjet államokba való terjeszkedés lehetősége mind olyan katalizátorok, melyek szerintünk az árfolyam emelkedését szolgálhatják.

A Celebi árfolyama 2007-től (Forrás: Bloomberg)