Közeledik a Karácsony, mindenki nyakig merül az ajándékozásban, a rutinosabbak már mindent megvettek, és elégedetten hátra dőlve nézik, hogyan izzadják ki magukból a többiek a még hiányzó portékákat. Ezzel azonban még közel sincsen minden letudva. Ugye nem felejtettétek el az egyik legfontosabbat?!

Megnyitni az idei évi TBSZ számlát!!

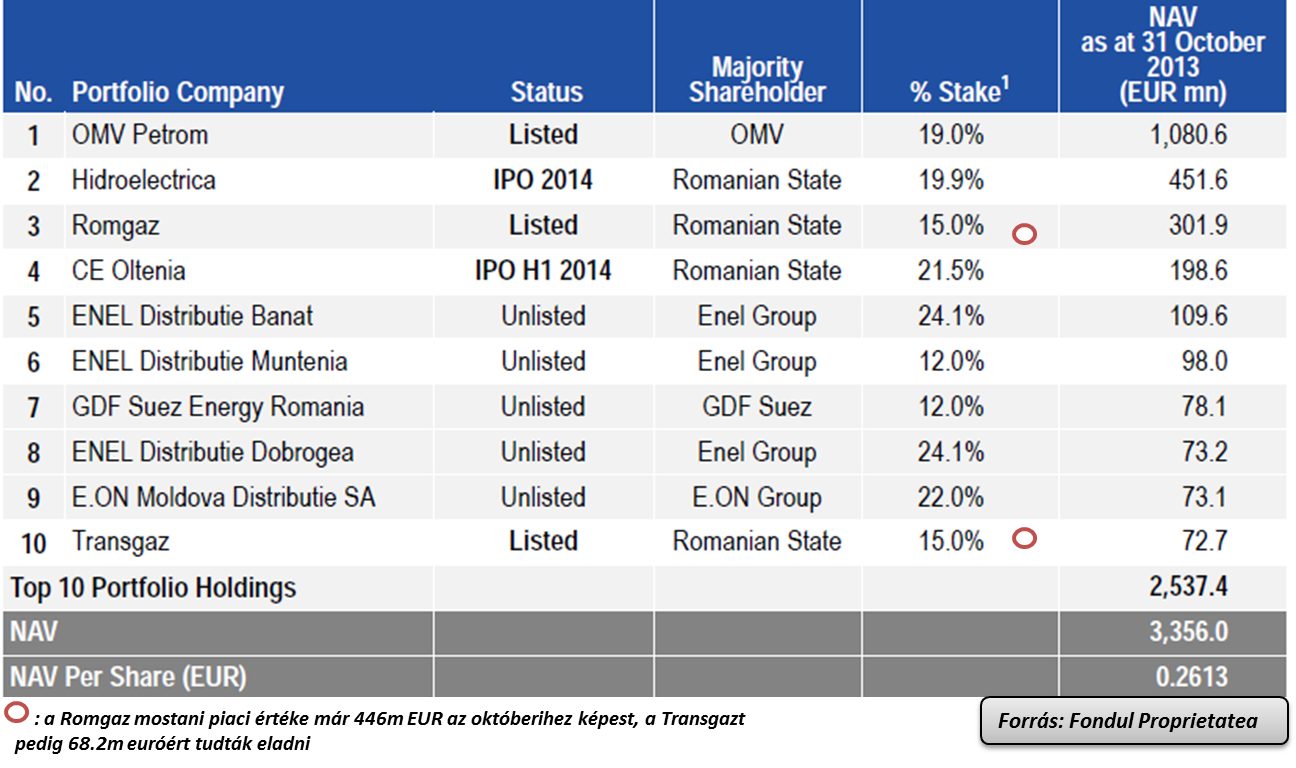

Ez a hazai tőkepiaci megtakarítók legjobb barátja. (Fundman mellett)

A tőkepiacokon kétféle ingyen ebéd van, olyan "no brainer" teendők, amelyet mindenképp meg kell tenni, mert viszonylag egyszerű dolgok, és drámai mértékben javítják a befektetéseink hozam/kockázat arányát:

- az egyik, hogy diverzifikáljunk

- a másik pedig, hogy amennyire lehetséges, optimalizáljuk az adóbefizetésünket - na erről szól a TBSZ!

De ugye mindenki hallott a TBSZ-ről?

Azért a biztonság kedvéért röviden:

TBSZ = Tartós Befektetési Számla

A lényeg, hogy vállaljuk, hogy 3 illetve 5 évig nem nyúlunk a megtakarításunknak ehhez a részéhez, és cserébe a futamidő végén adómentesen juthatunk a megtakarításunk hozamához. A számlát év közben bármikor meg lehet nyitni, de év végétől ketyeg az 5 év, és menet közben már nem lehet újabb pénzt hozzárakni (hiszen így keveredne az új pénz a régivel), de kivenni sem, mert akkor az a számla megszűnésével jár. Melléktulajdonság, hogy 3 év után van egy speciális lehetőség részkivételre 10%-os adókulcs mellett, és ezt követően már csak 10%-os az adó a 3-5 év közötti időszakra.5 év után pedig adómentes a pénzkivétel.

A konstrukció gyakorlatig egy opció arra, hogy, ha meg tudjuk állni, hogy ne nyúljunk a megtakarításainkhoz 5 évig, akkor ne kelljen adót fizetni. Ha pedig mégis fel kell törni a malacperselyt, akkor ugyanúgy adózunk, mint egyébként tennénk.

A futamidő során a számlán tetszés szerint változtathatók a befektetések.

Ez a számlatípus gyakorlatilag az összes pénzügyi szolgáltatónál megnyitható, de a számlavezetési díj/termékválaszték/jutalékok nem azonosak, így érdemes alaposan körülnézni, mert valószínűleg 5 évig össze leszünk zárva a szolgáltatóval (szó volt róla, hogy hordozhatóvá teszik a TBSZ-t, ami nagyon jót tenne a versenynek, és így a fogyasztóknak, de egyelőre nem lett belőle semmi).

Szóval nem elfelejteni, hiszen már csak pár nap van rá.

De talán a legjobb megoldás már év elején megnyitni az új TBSZ-t, és így év közben is folyamatosan adómentesen megtakarítani, anélkül, hogy év végén minden fennálló befektetést likvidálni kellene, majd a TBSZ-re átvezetés után újra megnyitni a pozíciókat, ezzel tetemes kereskedési költséget generálva - ráadásul így az év közbeni nyereségekért még adózni is kellene.

És mivel töltsük fel a TBSZ-t?

Egy átlagbefektető számára, amennyiben kimozdul a biztonságosnak tekintett (bár nem mindig az) államkötvények piacáról, és nem elégszik meg a sajnos nem túl pezsgő magyar részvénypiac választékával, de kaszinózni sincs kedve az ismeretlen külföldi részvények között (a leginkább játékgépezéshez hasonlítható kisbefektetői devizaspekulációt inkább meg sem említjük), kézenfekvő választásnak tűnik a befektetési alapok felé fordulni. Itt teljes munkaidőben ezzel foglalkozó, rengeteg információforrást elérő, az átlagbefektetőhöz képest így jelentős előnyben lévő portfoliókezelők hozzák a befektetési döntéseket - némi vagyonkezelési díjért cserébe.

Szolgálati közlemény!!

A Fundman blog mögött álló részvényes team blogról eddig megismert befektetési filozófiával több alapot is kezel.

Az alábbi linkeken jobban is bemutatjuk az alapjainkat, részünkről ezt rakjuk a fa alá. Jó olvasást, és jó hozamot a következő évre!

OTP Új Európa Alap

OTP Paletta Alap

OTP Török Részvény Alap

OTP Orosz Részvény Alap

OTP Afrika Részvény Alap

.jpg)