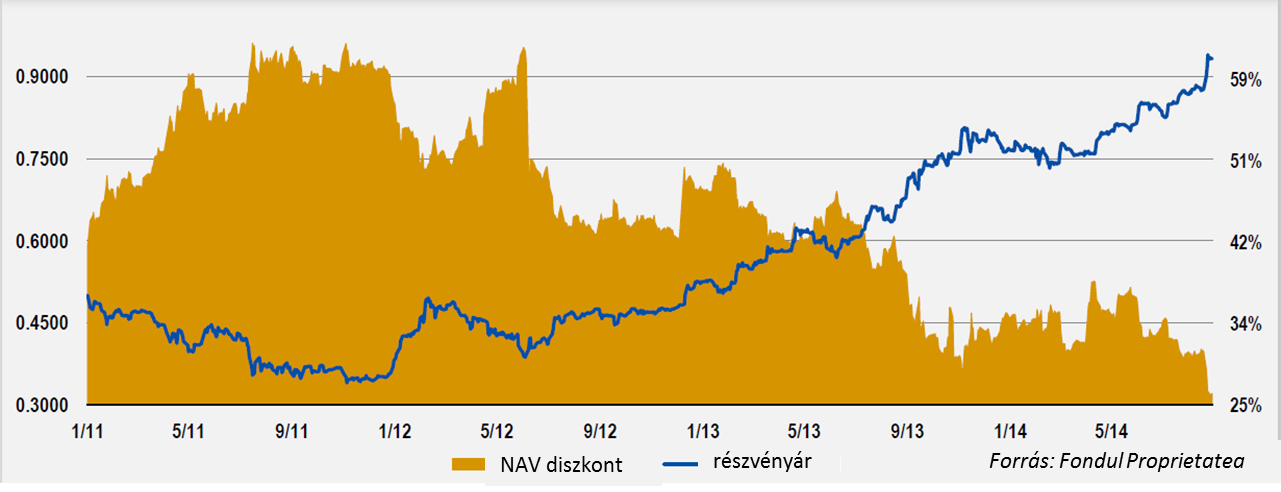

Miközben pörögnek a román választások, a két forduló között itt az alkalom, hogy megnézzük mi is történt azzal a román papírral, amit utoljára majdnem egy éve emlegettünk, itt. A Fondul elmúlt éve nem telt eseménytelenül és a kezelésével megbízott Templetonos srácok úgy tűnik továbbra is jól végzik a dolgukat, az árfolyam szépen emelkedett és a holding diszkont is csökkent.

(A holding diszkont azt mutatja, hogy ha összeadjuk egy holding (jelen esetben egy zártvégű alap) eszközeinek az értékét, kivonva a nettó hitelállományt (hitelek-készpénz), akkor ez milyen viszonyban van a jelenlegi árfolyammal. Általában minél több leányvállalata, részesedése van kint a holdingnak a tőzsdén, annál kisebb ez a diszkont (sőt lehet prémium is), mivel akkor azokat a cégeket a piac beárazza, és nem kell a cég belső értékelésére, könyv szerinti értékére hagyatkozni).

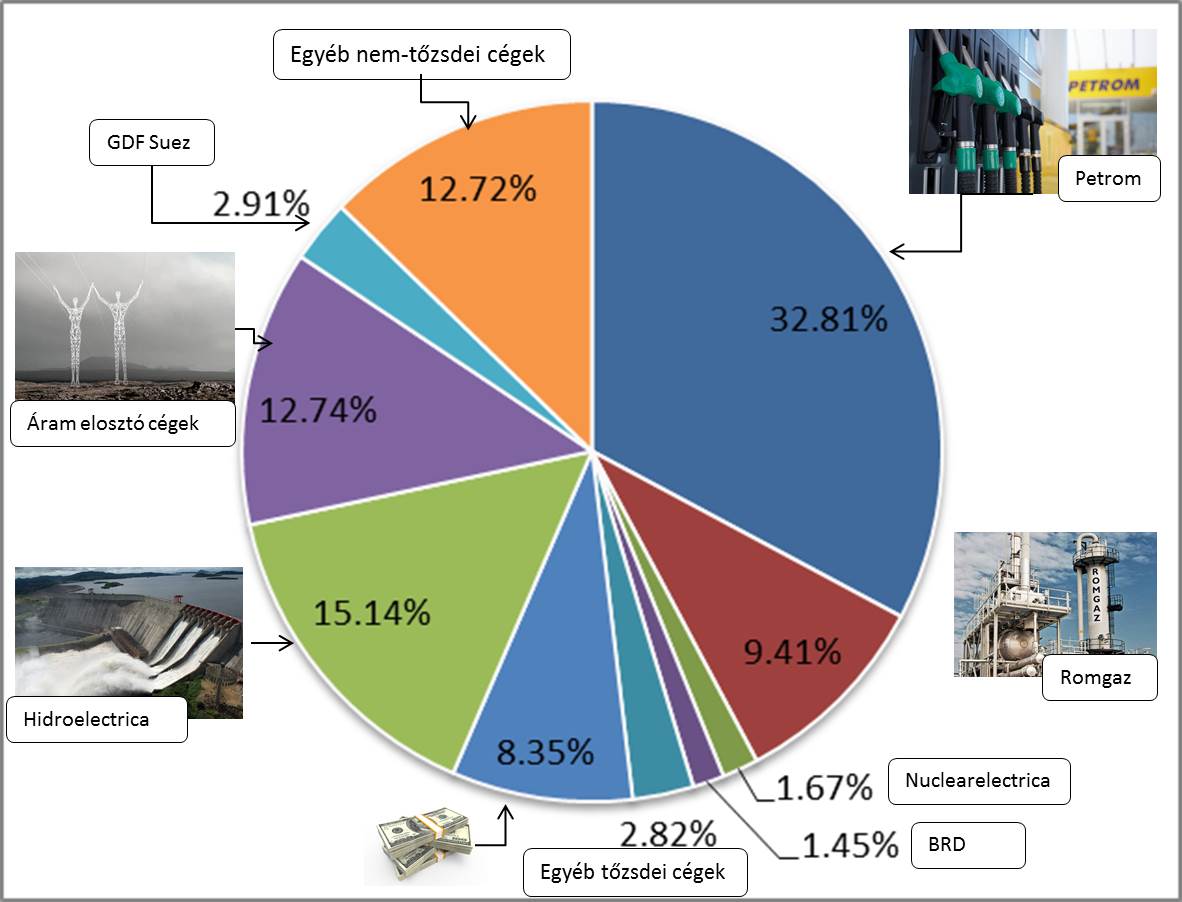

A Fondul eszközei

A tavalyi bejegyzés egyik aktualitását éppen az adta, hogy a külföldi tulajdonosi kör az Elliot vezetésével összefogott, hogy kellően éles bárdot lógasson a menedzsment feje felé. A két fő paraméter közül, amire lőttek, az egyik épp ezt a holding diszkontot célozta, a másik pedig azt, hogy az alap egy részvényre jutó nettó eszközértéke (továbbiakban NAV/részvény) növekedjen. Amellett, hogy tagadhatatlan, hogy hasznosak az ilyen ösztönzők, hogy a menedzsment érezze a nyomást és ne kényelmesedjen el, már akkor is úgy gondoltam, hogy túl agresszívra sikeredtek. Ugyanis nyilván sok mindent tehet a Templeton azért, hogy megugorja a lécet (részvényvisszavásárlások, jó ütemű eszközeladások, osztalékok) az alapvető piaci folyamatokra nincs ráhatása. Tehát ha például jönne egy csúnya korrekció a román piacon, azzal sok mindent ők sem tudnak kezdeni. Ha pedig túl szigorú a feltétel, akkor az arra ösztönözheti a menedzsmentet hogy mindenáron adjon el olyan részesedéseket, amik többet érhetnek és noha így rövid távon felhúzzák az árfolyamot, hosszú távon értékrombolóak. Egyelőre úgy tűnik, hogy a Templeton nem esik ebbe a hibába és inkább a konzisztens – és lassabb ütemű – árfolyam és eszközérték növelésre voksolnak.

Azt mindenesetre el kell ismerni az elmúlt egy évet nézve, hogy kreatívan csinálják:

Tőkeleszállítás – az unortodox osztalék: A román szabályozás miatt idén nem fizethettek osztalékot, viszont találtak egy kiskaput, ha leszállítják az alaptőkét (1 lejről 0.95-re), akkor azt az összeget kifizethetik a befektetőknek, ráadásul így még osztalékadót sem kell fizetni. A felügyelet elfogadta ezt a megoldást, így végül július végén az akkori árfolyamnak megfelelően egy kb. 6%-os ’osztalékot’ ki is csengettek.

Romgaz eladás – Az, hogy a részesedései közül éppen mit fog eladni a Fondul az mindig komoly spekulációk tárgya. Ez érthető is, hiszen egy ilyen nagy csomagot (egy vállalat 5-10%-át) nem szokás és nem is lehet piaci áron eladni, szóval az eladó ilyenkor ad valami diszkontot, hogy meghozza a befektetők étvágyát. Ha pedig az a gyanú, hogy ilyesmi következik, akkor a legtöbb vevő-jelölt kivár, hiszen senki nem akar drágábban venni valamiből, amit néhány hét múlva várhatóan olcsóbban megkaphat. Tavasszal ez a piaci pletyka, hogy a Fondul a Petromból ad majd el, jól látszott a Petrom árfolyamán. Ez az a cég egyébként a Fondul eszközei közül magasan a legnagyobb értékű, az összes tőzsdén levő részesedés több mint felét adja. A Petrom egész tavasszal nyomott áron forgott, május végétől júniusig pedig látványosan alulteljesítette a szektortárs Romgazt és a bukaresti tőzsdeindexet is. A Romgaz közben – egy remek negyedéves jelentésnek is hála – szépen menetelt felfele és ahogy az a grafikonok látszik is, volt nagy meglepetés június közepén, mikor kiderült, hogy abból ad el 5%-ot a Fondul és így jól jártak a tulajdonosok.

(A Petrom (fehér), a Romgaz (narancs) és a BETI index (fehér) árfolyama, 2014 január és július 31 között)

Tender call – Amit a Fondul pénzzé tesz és amit osztalékként kap, azt kifizeti a befektetőknek. Ez érkezhet osztalék formájában – vagy, mint idén tőkeleszállításként – vagy részvény visszavásárlások képében. Az elmúlt egy két évben néhány hónapot leszámítva általában mindig futott valamilyen visszavásárlási programja a cégnek (most épp a negyediknél tart). A visszavett részvényeket bevonják (ekkor az alapban lévő vagyon kevesebb részvényre vetül, így nő az egy részvényre jutó eszközérték), ha elfogadta a felügyelet, akkor pedig indulhat az új program. Az eddigi négy programból kettőnél simán a piacon vették a részvényeket, ezek kisebb mennyiségű részvényt céloztak be (200-300 millió darabot) – az össz, 12 milliárd körüli részvényszám 1.5-2%-át. A piacon venni azért ez sem könnyű feladat, mert a napi átlagforgalom 5-15 millió darab körül mozog és a forgalom ¼-énél többet nem vehetnek egy nap (ez egy belső korlát – nagyon helyesen – hogy ne tépjék ki az árfolyamot). A másik két visszavásárlásnál azonban nem ez volt a helyzet, hanem sokkal több részvényre szólt a keret. Tavaly áprilisban ezért az első ilyen nagy részére ún. tender callt hirdettek, azaz mindenki felajánlhatta a részvényét és 1 lejért (a piaci ár felett kb. 30%-al) megvették, arányosan, azaz kb a felajánlott mennyiség öt százalékát. Amikor idén is egy hasonló nagyságú, 950 milliós programra került sor, el is indult a találgatás, vajon lesz-e megint tender call vagy sem. A körülmények annyiban változtak, hogy az agresszív ösztönző miatt (15% alá kéne, hogy csökkenjen a NAV diszkont) esélyesnek tűnt, hogy tender helyett inkább folyamatosan nyomják majd fel az árfolyamot. Ehelyett a program nagy részére (750 millióra) újra tendert írtak ki, ami szerintem jól jelzi, hogy a Templeton nem tekinti elsődleges prioritásnak, hogy teljesítse ezt a feltételt (mesterségesen a piacon felpumpálva az árfolyamot) és ez egyáltalán nem rossz hír.

Mi lesz itt jövőre?

Az árfolyam 2013 év eleje óta 0.57-ről 0.93-re nőtt, azaz 63%-ot menetelt és még kvázi osztalékot is fizetett. A jövő évi kép már sokkal vegyesebb, a NAV-hoz viszonyított diszkont sokat szűkült és a portfólióban levő, nem tőzsdén levő vállalatokon sem látszik, hogy hatalmas rejtett tartalékok bújnának meg. Viszont a román piac egyre népszerűbbé kezd válni a befektetők körében, a portfólióban levő cégektől jövő osztalékoknak és további eszközeladásoknak köszönhetően várhatóan folytatódnak majd az osztalékfizetések és részvény visszavásárlási programok is.

Electrica - A sikeres Electrica kibocsátás a Fondul számára sem volt rossz hír, többek között azért mert előre lehetett tudni, hogy az Electrica a befolyó pénz egy részéből ki akarja vásárolni a kisebbségi részvényeseket – többek között a Fondult. Nyilván az, hogy ez jó vagy rossz hír lesz-e amikor bekövetkezik, az attól függ milyen árban sikerül megegyezniük, ha az eszközök mostani könyv szerinti árát megkapja a Fondul – és erre szerintem jó esély van – akkor az már jó hírnek számít, hiszen most minden ilyen részt diszkonttal áraz a piac.

Hidroelectrica – A Fondul eszközei közül a sötét ló. Egy olyan cég, aminek a tőzsdére bocsátását régóta tervezik, csak az, hogy időről időre csődvédelmet kér, az bekavar a képbe. A csődvédelem nem azért kell, mert annyira rosszul áll a szénája, az elmúlt két évben vastagon nyereséges cégről van szó, ennél bonyolultabb az ügy. 2011-ben mikor normális menedzsment került a vállalat élére hamar kiderült, hogy az előző vezetés elég szépen szétlopta a céget, többek között teljesen előnytelen szerződéseket kötve. A szerződéseket felbontották, de több energiakereskedő beperelte a céget és ezek a perek azóta is húzódnak. Az ügy egyébként annyira súlyos volt, hogy a volt vezetésből néhányan ma már börtönben ülnek. Noha a cég biztos benne, hogy ez megnyugtatóan rendeződik, nyilván vannak kérdőjelek. Emellett a Hidroelectrica profitabilitása a szabályozótól is függ, előre meghatározott, hogy a termelt áram mekkora részét kell szabályozott áron eladni. Ez a cég pedig a Fondul eszközértékének kb. 15%-át adja (és messze a legnagyobb olyan tulajdonrész, ami nincs tőzsdén), szóval egyszerre lehet veszélyforrás is és lehetőség.

Londoni jegyzés – Úgy tűnik a hosszú ideje húzódó bevezetésnek lassan pont kerül a végére, eleinte Varsóba tervezték aztán London lett a célpont. Vannak elemzők, akik szerint ez lendíthet a részvény áron, a likviditásnak mindenképp jót fog tenni, de nagy árfolyammozgást szerintem felesleges várni tőle.