Továbbra is folytatódik az orosz-ukrán történet, már írtunk is a témában, de pörögnek az események, ismét megosztanék egy pár érdekességet.

Ma találkoznak a felek Genfben, ahol várhatóan az oroszok síkra szállnak egy föderalisztikus berendezkedésű Kelet-Ukrajnáért, míg úgy tűnik, hogy a nyugati hatalmak egyelőre a szavakon kívül érdemben sem pénzt, sem paripát nem akarnak adni az ukránoknak - jobb híján valószínűleg a céljuk egy arcvesztés nélküli visszavonulás. Ezek alapján elvileg egy háttérmegegyezés sem tűnik lehetetlennek, de csodát azért a mai naptól nem lehet várni, már egy békülékenyebb hangnem is óriási előrelépés lenne.

Gondolom minden olvasó követi az eseményeket: folyamatosan fokozódik a helyzet, oroszbarát épületfoglalók veszik ellenőrzésük alá a közintézmények sorát miközben az oroszok tagadják, hogy közül lenne a mozgolódáshoz, míg az ukránok, és a nyugatbarát sajtó (és a logika) szerint is Putyinék nyilván érdekeltek a zavargásokban. Egy érdekes vélemény rávilágít azonban arra, hogy valószínűleg az álruhás orosz katonás verzió sem teljesen igaz, például valószínűleg elég sok a Kijevből a keleti részekre menekült, a korábbi Janukovics-rendszert szolgáló fegyverforgató, aki most beállt az "anti-majdan" táborba (ellenforradalmárok, ha úgy tetszik). Kényes a szituáció, és nem könnyű az urkán kormányzat helyzete, ha be akar keményíteni, a szétesés abból is látható, hogy a orosz-barát megszállók ellen küldött speciális egységek járművei másnap már orosz lobogó alatt masíroztak fel-alá, ugyanis a vonatról már valószínűleg egyből a keleti-felkelőkhöz kerültek az elit-alakulat dezertálása után.

Befektető szempontból nagyon jó hír, hogy a piac már - úgy tűnik - megemésztette a jelenlegi feszültségi szintet, a második, kelet-ukrajnai eseményekre már sokkal jobban reagált a piac, csak egy minipánik volt, egyáltalán nem volt megfigyelhető az a fejetlen sell-off, amit az ominózus február végi hétvégi krími bevonulás kiváltott.

De ezt a témát most nem viszem tovább, hiszen teljesen felesleges találgatni, ez egy politikai helyzet, bármit jósolnék, lehet, hogy pár óra múlva már máshogy gondolom majd.

Ha a hosszú (de talán már közép) távú vetületét nézzük az eseményeknek, szerintem 1 + 2 nagyobb tanulság szűrhető le:

- rengeteg erős mérlegű, jelentős cash-t termelő, politikától nagyrészt független orosz cég van, amelyek az elmúlt hónapokbeli esések nyomán jó áron vannak és jó befektetésnek tűnnek akkor, ha nem egy olyan (általam nagyon nehezen elképzelhető) szcenárió valósul meg, amely az orosz tőkepiacot a kőkorba taszítja vissza (pl tőkekorlátozás). Szerintem ezekben a papírokban nagyon jó a risk-reward.

- a tőkepiacokon hatalmas az amerikai fölény, amelyet nem félnek geopolitikai célokra használni. Az amerikai kormányzat gyakorlatilag mindössze a szankciók belengetésével már óriási sebeket ejtett az orosz gazdaságon: a várakozásokon, a negatív kimenetek árazásál, és a tőkemenekítés felpörgésén keresztül gyors sikert arattak. (az, hogy kinek van "igaza", teljesen lényegtelen ebből a szempontjából). Azonban ez vissza is üthet. Annak a lehetősége, hogy az amerikai állampapírokban lévő orosz megtakarítások szemernyit is veszélyben vannak, valamint, hogy az amerikai felügyelet vegzálja az orosz piacon befektető alapokat valószínűleg minden olyan amerikai papírokat tartó ország döntéshozóit elgondolkodtatja majd, amely saját aktív, az USA-tól független külpolitikát folytat. Itt elsősorban Kínára kell gondolni, amely a gazdasági, katonai felzárkózásával kapcsolatban várhatóan a jelenleginél is komolyabb külpolitikai erőként jelenik majd meg. A helyükben nem ülnék nyugodtan az amerikai állapapírhegyeken negatív előretekintő reálhozammal. Persze nincs más választásuk. (Kellett nekik ennyi többletet felhalmozni).

- a jövőbeli orosz-kínai közeledés elkerülhetetlennek tűnik: mindkét fél erős szövetségesre lelhet az amerikaiakkal szemben, miközben a gazdaságuk (orosz nyersanyagok - kínai korlátlan nyersanyagéhség) is kiválóan kiegészíti egymást. Nagyon érdekes BCA elemzést olvastam a témában, egy pár érdekes ábrát és gondolatot meg is osztanék onnan:

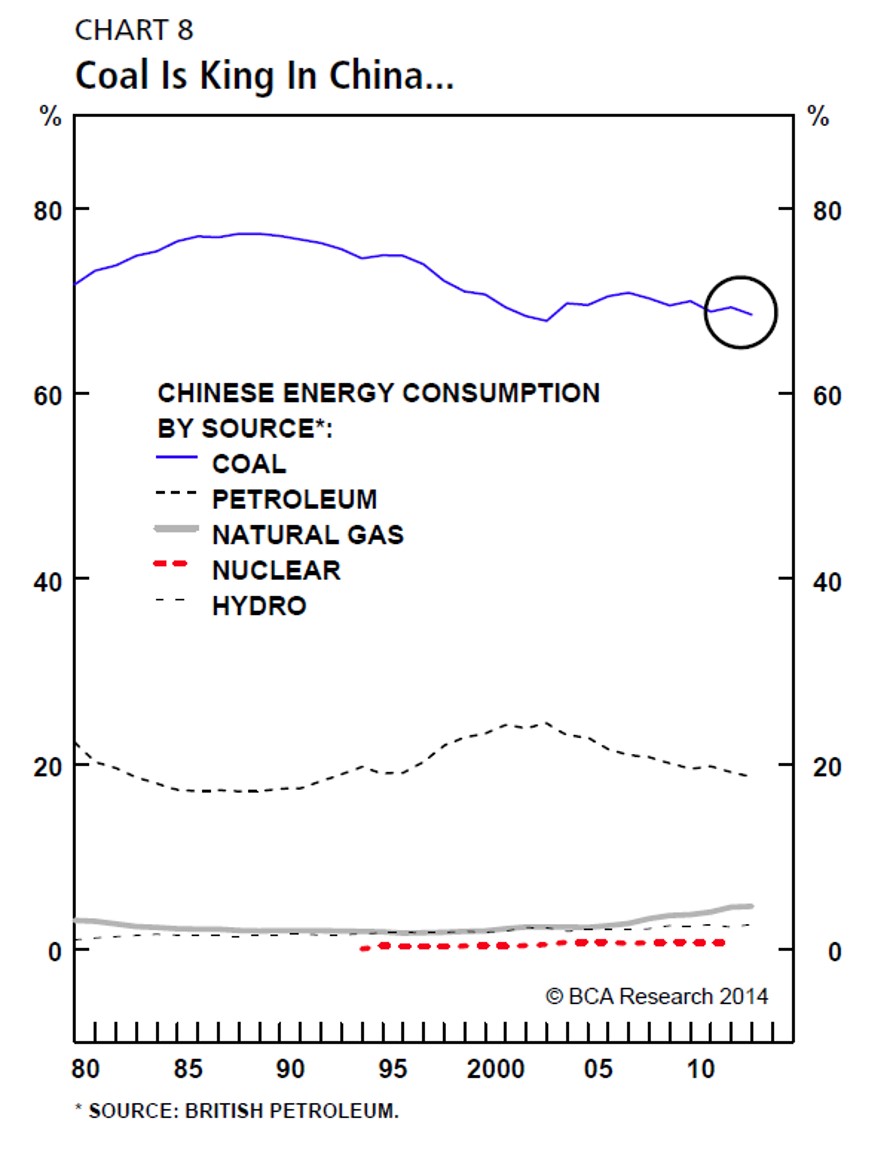

1) közismert, hogy mekkora bajban vannak a kínaiak környezetszennyezésügyileg, már írtam is róla korábban: a legfőbb bajkeverő a kedvezőtlen energiamix (a következő ábrát érdemes megjegyezni, mert alapvető hatása van a különböző energiahordozók árára)

A környezetvédelmi problémában a nagyon szennyező, széntüzelésű erőművek jelentik a méregfogat (majdnem 70%-os arány). Ettől nehéz megszabadulni, de törkedni kell rá. Nem véletlen, hogy sorra indulnak Kínában az atomerőmű projektek, de biztosítani szeretnék a zavartalan olajellátásukat is. Ennek részeként tavaly előre lecsengettek az orosz állami tulajdonú (általunk kisbefektetői perspektívából nem túlságosan kedvelt) Rosneftnek 70 milliárd dollárt egy 270 milliárd dolláros 25 éves olajszállítási szerződés keretében. A folyamat tovább folytatódhat a jövő hónapban a Gazprom kínai gázszállításról szóló hosszú távú szerződés megkötésével, amelynek a tárgya egy éves 30 milliárd köbméteres szerződés (Európába jelenleg kb évi 150 milliárd köbmétert exportálnak), és már több mint 10 éve folynak a tárgyalások. A gáz forrása egyébként az a nyugat-szibériai régió, ahonnan az európai gázellátás is jön. Az egyedüli kérdés még az árazás, de várhatóan az oroszok kénytelenek lesznek lenyelni a békát, és beérni az európai szállításoknál kisebb profittal. A témában Fisherman kolléga nemrég írt egy jó kis átfogó elemzést.

2) A kínaiak tekinthetők az oroszok legfontosabb kereskedelmi partnerének már most is: az országok szintjén Kínából jön a legtöbb import, és - ez talán még fontosabb - ide megy a legtöbb nem-energia export is. Ez azért kulcsfontosságú a (beláthatatlanul) hosszú távú orosz tervben, mert így tudják csökkenteni a gazdaság energiaexportőr-irányultságát.

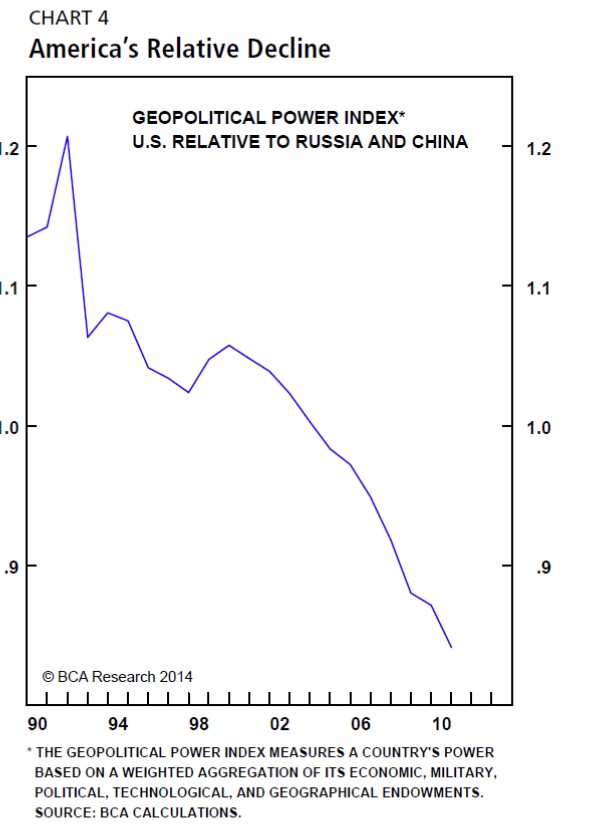

3) Fontos hosszú távú trend, hogy a kínai előretörés eredményeként az oroszok és kínaiak kombinált geopolitikai ereje ma már meghaladja az amerikaiakét:

(Nem látok a számítások mögé, de a trend eléggé látványos.)

Mi volt az akadálya az eddigi szorosabb együttműködésnek?

- a hosszú közös határok, amelyek folyamatos területi konfliktusokkal jártak együtt : - ez mostanában nem jelent lényeges problémát

- ideológiai különbségek: ez a Sztálin halála utáni orosz fordulatkor keletkezett, a lassabb fordulatszámon pörgő kínaiak nem akartak új példakép után nézni - ki emlékszik már arra a korszakra?

- erőviszonyok: a hidegháború alatt a kínaiak nem játszottak egy ligában a nagyágyú oroszokkal - itt most alaposan megváltozott a helyzet, most inkább az oroszok szorulnak rá a kínai támogatásra.

Összességében úgy tűnik, hogy semmi akadálya a közeledésnek, ha egy kicsit utópisztikus akarok lenni, akár az sem kizárt, hogy a fokozatosan nyíló kínai tőkepiacnak (ez is megérne egy bejegyzést) köszönhetően közép-távon pont a kínai befektetők fogják majd megvenni az orosz tőzsdét?! (nagyobb dealekre volt már példa a múltban is, sőt a napokban is betársultak a Kínaiak a Lukoil egy olajprojektjébe)