Az amerikai palagáz forradalom kitörése és az amerikai gázár összeszakadásával párhuzamosan egyre inkább a politikai támadások kereszttüzébe került az orosz gázipari exportot ellenőrzése alatt tartó Gazprom. A támadás fő oka, hogy a vállalat nem igazán hajlandó csökkenteni a hosszú távú gázellátási szerződéseiben foglalt árait, holott a spot gázárak az elmúlt időszakban Európában is jelentősen csökkentek. Az európaiak azzal vádolják a vállalatot, hogy nem eléggé rugalmas és nem veszi észre, hogy megváltoztak a piaci viszonyok. Az orosz behemót viszont azzal védekezik, hogy ezek hosszú távú megállapodások, amelynek feltételeit a felek elfogadták. Illetve az igaz, hogy változott a piac, de az árformula, amit használnak az még mindig fair és kompetitív. Amit az európaiak akarnak az egyszerű potyázás. A közel 3 éves csörte eredménye, hogy az Európai szolgáltatóknak végül sikerült elérniük, hogy a Gazprom visszamenőlegesen enyhítsen a kötelező átvételi mennyiségeken és csökkentse egy keveset az olajindexált árait. Ez közel 6 milliárd dollárjába került a vállalatnak. Úgy néz ki, hogy a Gazprom csatát vesztett az európai piacon, de vajon elvesztette-e a háborút is?

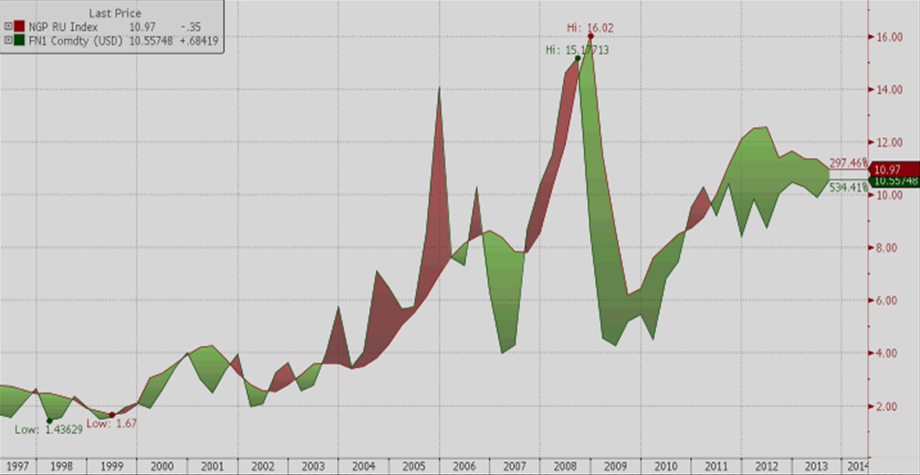

Az orosz gázár és a spot gázár alakulása

Forrás: Bloomberg, OTP Alapkezelő

Ahhoz, hogy ezt meg lehessen ítélni meg kell vizsgálnunk, hogy mi történt az európai gázpiacon az elmúlt pár évben és mi várható a következő időszakban.

Mi történt az európai gázpiacon? 2008-2013

A 2000-es évek végén az európai gázpiacot egyszerre érte egy keresleti és egy (két) kínálati sokk. A keresleti sokk egyértelmű, a világgazdasági válsággal párhuzamosan a globális gázkereslet visszaesett, ami negatívan befolyásolta az árakat. Azonban egy ennél jóval erősebb kínálati sokk is érte az európai gázpiacot: ebben az időszakban robbant ki Amerikában a palagáz forradalom, amely kétféleképpen befolyásolta negatívan az európai gázárakat:

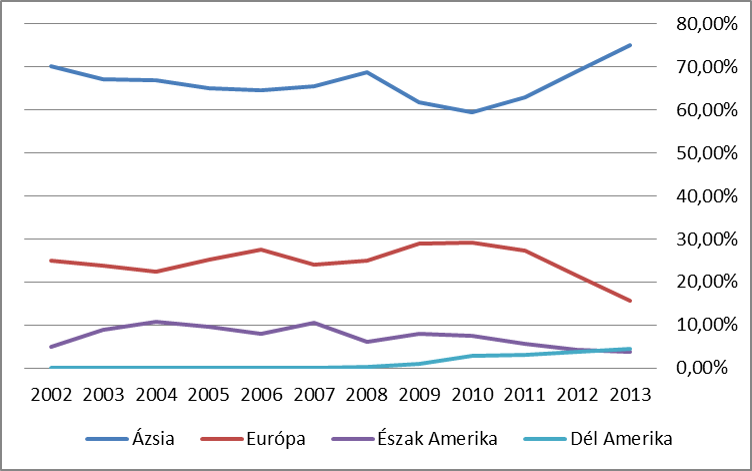

- Amerikában a növekvő hazai kitermelés egyre inkább kiszorította az LNG importot. Ennek és a globális gazdasági lassulás következtében visszaeső gázkereslet miatt jelentős túlkínálat alakult ki a globális LNG piacon. Ez a nem várt addicionális kínálat talált utat magának az európai piacon, mélybe nyomva a spot gázárakat.

Az egyes régiók részesedése a globális LNG kereskedelemből

Forrás: Bloomberg, OTP Alapkezelő

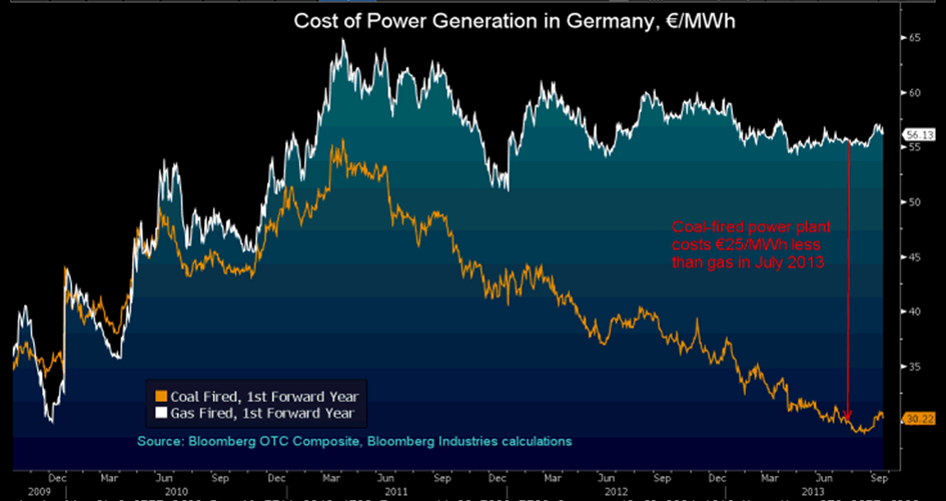

- Mivel Amerika nem rendelkezik LNG export-infrastruktúrával, ezért a felrobbanó palagáz-termelés nem tudja elhagyni az országot. Az így kialakult jelentős túltermelés az amerikai gázárak összeszakadásához vezetett. A rendkívül olcsóvá váló amerikai palagáz következtében az amerikai gázerőművek versenyképessége jelentősen megnőtt a szénerőművekhez képest, aminek következtében túlkínálat alakult ki a szénből is. A szén exportja viszont már nem igényel olyan speciális infrastruktúrát, mint a gázé, ezért a fölösleges mennyiséget az amerikaiak elkezdték exportálni. A jelentős amerikai szénexport következtében a szén világpiaci ára is hanyatlásnak indult, aminek eredményeképpen Európában a széntüzelésű erőművek jóval gazdaságosabbá váltak a gáztüzelésűekhez képest, ezért amelyik európai áramtermelő át tudott térni a széntüzelésű erőművek használatára, az át is tért. Az ezáltal kiesett gázkereslet szintén negatív nyomást helyezett a gázárakra.

1MWh áram előállítási költsége Németországban gáztüzelésű, ill. széntüzelésű erőműben

Forrás: Bloomberg

Mindezek következtében a spot gázárak és a Gazprom által használt kőolajhoz indexált földgázárak jelentősen eltértek egymástól és a vállalat folyamatos támadások érték, hogy csökkentse az olajindexált árait.

Azonban az elmúlt öt év adataiból megállapítható hogy a spot és az olajindexált árak jelentős szétválása véleményem szerint csak több egyszeri kínálati sokknak volt köszönhető. Ahhoz, hogy tényleg hosszútávon fennálló olcsó európai gázárakról tudjunk beszélni, ezeknek a sokkoknak tartósan fenn kellene maradniuk, de jelenleg nem úgy néz ki a helyzet, hogy fennmaradnának. Mégpedig a következők miatt:

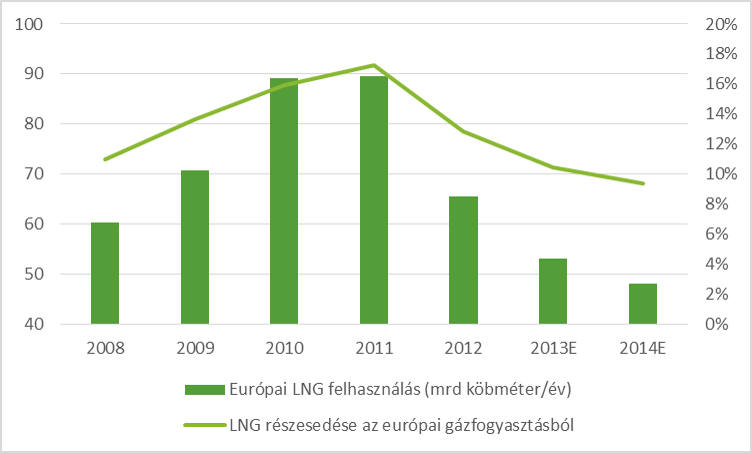

- Az Európába 2008-2011 közötti időszakban beáramló addicionális LNG fokozatosan hagyja el a piacot. Ez köszönhető egyrészt a válság után magára találóló ázsia keresletnek illetve a fukusimai nukleáris baleset után jelentősen megnőtt japán gázigénynek. Mivel új LNG kapacitások kiépülése 2015 előtt nem várható, ez a folyamat a közeljövőben is folytatódni fog. Ennek eredményeképpen már idén várhatóan a 2008-as szintek alatt lesz az európai LNG felhasználás, ami 2014-re tovább csökken.

Az európai LNG fogyasztás alakulása

Forrás: VTB Capital Research, Bloomberg, OTP Alapkezelő

- Az európai spot piacot szokás a világ LNG süllyesztőjének is nevezni (The Globe’s LNG sink), mivel amint írtam, ami LNG mennyiség felszabadult a világban, annak nagy része mind az európai piacra áramlott, lenyomva ezzel a gázárakat. Viszont a sokkhatás elmúlásával ez a mennyiség rögtön el is hagyja a piacot. Ez a hektikusan változó gázmennyiség az árak volatilitásának növekedését idézi elő. Ha a jelenlegi gázárak fennmaradnak, akkor a spot piac várhatóan megmarad ugyanebben a kezdetleges formában.

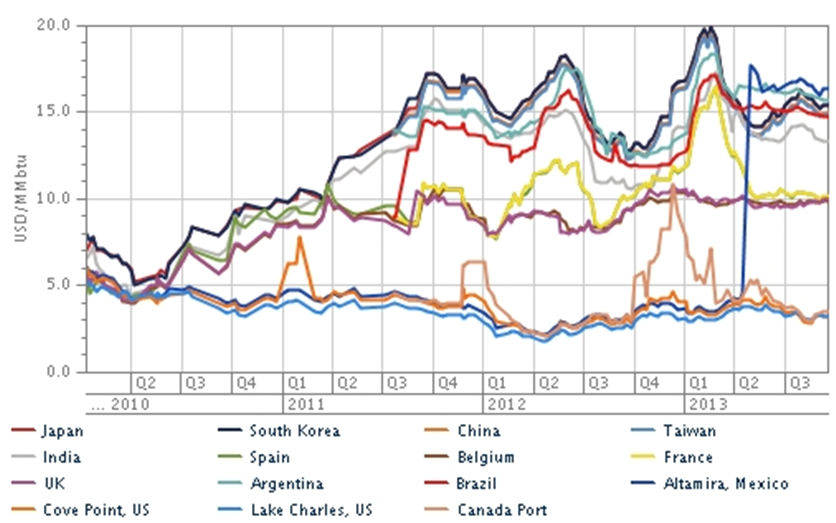

Miért? Mert Európában jelenleg túl alacsonyak az árak (10,5$/MMbtu a spot és 11$/MMbtu a vezetékes), ahhoz hogy megérje rá LNG kapacitást létrehozni. Jelenleg egy LNG kapacitás kiépítése 12-13$ körüli gázárnál térül meg. Természetesen vannak olyan projektek, amely alacsonyabb gázárnál is már nyereségesek, de miért jönne ez a kapacitás pont hozzánk, ha máshol jóval magasabb árat is meg lehet érte kapni? Tehát az LNG fő piaca továbbra is az ázsiai régió marad, ahol a jelenlegi prémium az európai árhoz képest több mint 50%-os. Nem véletlen, hogy az európaiak eddig nem kötöttek egyetlen LNG projekttel sem beszállítói megállapodást.

Globális LNG árak

Forrás: Reuters

- Az európai gázpiac a válság kitörése óta (2008-től) 7 százalékkal esett vissza. Amelyik erőmű át tudott térni a szénre az már áttért, ugyanakkor az európai gazdaság, ha lassan is, de kezd magára találni és a növekvő gazdaság növekvő gázkereslettel párosul.

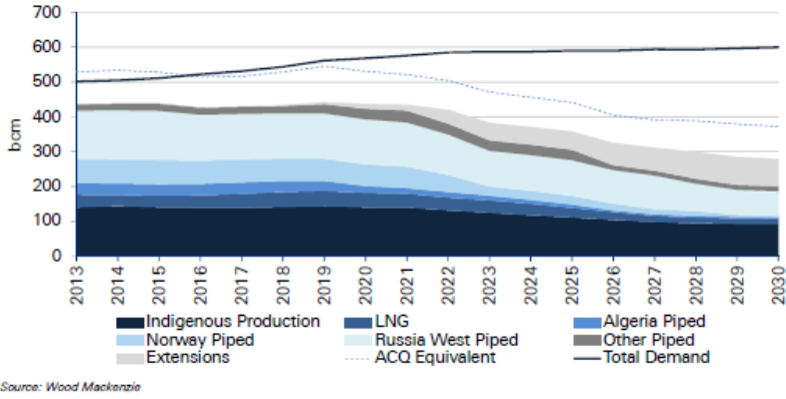

- Az európai gázkitermelés az elmúlt öt évben folyamatosan csökkent, 2008-hoz képest 25%-kal, és ez a folyamat, ha nem is ilyen mértékben, de várhatóan folytatódni fog, aminek eredményeképpen az EU importfüggősége tovább nő.

Az EU gázkeresletének és kínálatának várható alakulása

Forrás: Wood Mackenzie, Deutsche Bank Research

Összességében egy olyan piac képe rajzolódik ki elénk, amelynek a kereslete enyhén nő, viszont a hazai termelők kínálata jelentősen és folyamatosan csökken, aminek eredményeképpen az Unió import kereslete folyamatosan növekszik. Ezek a tényezők mind az európai spot gázárak emelkedésének irányába hatnak. Az előbb említett adatok arra mutatnak rá, hogy az európai érvelés nem állja meg a helyét, sőt a Gazprom által használt potyázás kifejezés is ráillik az európai földgáz stratégiára. Lényegében az Európaiak kihasználták azt a helyzetet, hogy a Gazprom csekély 40 év alatt nem volt képes diverzifikálni az értékesítését ezért jelenleg nincs más exportpiaca az EU-n kívül, így máshova nem tudja exportálni a kitermelt földgázt. A jelentős volumenű és olcsó LNG megjelenésével az európaiak alkupozíciói jelentősen javultak az orosz óriással szemben, amit kíméletlenül ki is használtak. Miért ne tették volna?

És mi várható?

Az EU növekvő import igényét alapvetően háromféleképpen elégítheti ki:

- Növelni kellene az orosz földgázimportot.

- Növelni kellene az LNG importot.

- Vagy mindkettő

Mindegyik megoldásnak megvannak az előnyei és a hátrányai. Az orosz import növelése a függősség további növekedésével járna, ami már így is frusztráló az európai politikusoknak, viszont jelenleg illetve a közeljövőben is várhatóan az orosz gáz lesz a legolcsóbb a szóba jöhető egyéb lehetőségek közül.

Lehet növelni az LNG importot is, de azt is tudomásul kell venni, hogy megbízhatóan érkező volument csakis hosszú távú szerződésekkel lehet biztosítani, amelyek ugyanolyan olajindexált áron és kötelező mennyiségen alapuló szerződések, amelyeket a Gazprom alkalmaz és valószínűleg nem versenyképesek a Gazprom áraival (azt se felejtsük el, hogy a Gazprom kitermelési költsége 1$/MMbtu környékén mozog). Viszont ezzel a megoldással a Gazpromtól való függőség csökkenne. Ha ilyen szerződést nem kötnek, akkor az európai piac továbbra is az LNG piac süllyesztője marad, ami viszont jelentősen növelné a spot árak volatilitását.

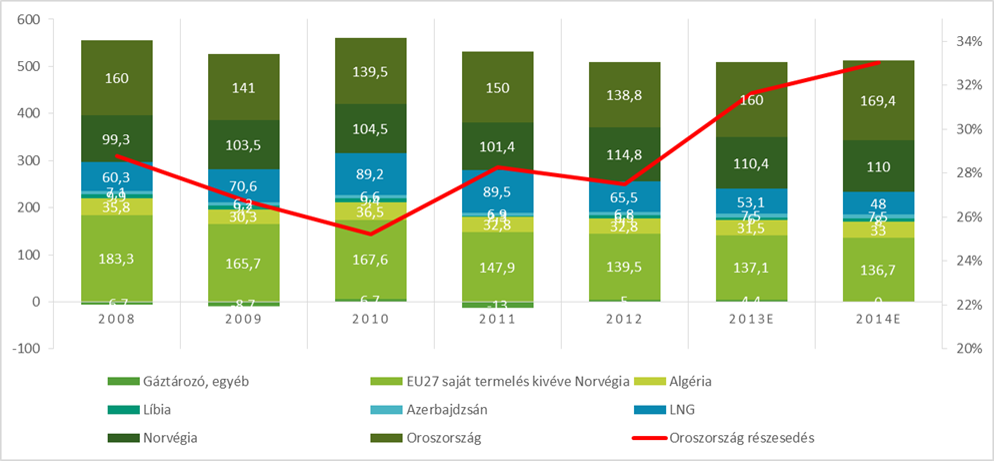

Mivel rövidtávon (2015 előtt) ahogy említettük az LNG kínálat nem fog nőni ezért az orosz befolyás növekedésével lehet számolni, ami már látszódik is a számokban. Idén az orosz gázszállítások várhatóan elérik a válság előtti szinteket, míg jövőre már túl is szárnyalják azokat. Még érdekesebb a helyzet, ha megnézzük az orosz gáz részesedését az európai fogyasztásból: a 2008-ban lévő 29%-ról idén 32%-ra míg jövőre még magasabb szintre emelkedik, ami valószínűleg nem tölti el boldogsággal az európai döntéshozókat.

Az európai gázfogyasztás és annak forrásának alakulása

Forrás: Deutsche Bank Research, OTP Alapkezelő

Baljós árnyak: Kína

Amint már említettük a Gazpromnak Európán kívül nincsen jelentős exportpiaca, ami a cég tárgyalási pozícióját erősen rontja. Viszont alapvetően változtatná meg az erőviszonyokat, ha az oroszoknak sikerülne 10 év után megállapodást kötnie Kínával.

A kínai energiafelhasználás alakulása (mtoe)

Forrás: BP Statistical Review

Ha ránézünk a kínai energiafogyasztás alakulására, akkor rögtön megértjük miért vannak annyian ráizgulva a kínai piacra. Az energiafogyasztás több mint megduplázódott 2000 és 2010 között. A BP ennek a fogyasztásnak az ismételt duplázásával számol 2030-ra. Tehát a piac méretével és növekedésével nincsenek problémák. Ha viszont megnézzük az energiafogyasztás összetételét, akkor rögtön rájövünk, hogy ezeket nem igazán érdekli a jegesmedvék sorsának alakulása. Az energiamix közel 70%-a szén, a másik 20% olaj. A gáz súlya mindössze 5%! A jelentős környezetszennyezésről mindennaposak a hírek és a kínai vezetés is rájött, hogy hosszú távon ez így nem megy. Ennek megfelelően próbálják csökkenteni a szén súlyát az energiatermelésben. Mindezek következtében óriási jelentőségű hír lenne, ha a Gazpromnak sikerülne megállapodni a kínaiakkal. Ez a megállapodás elvileg év végére várható és már „csak” az áron megy a vita. A hírekben szereplő 9-11$ közötti árazási sáv nem tűnik áthidalhatatlan szakadéknak, ha figyelembe vesszük, hogy Kínában az LNG ára olyan 15$ környékén mozog.

Mindezek következtében úgy gondolom, hogy a Gazprom elvesztett egy-két csatát, de a háborút nem. Ennek megfelelően a spot európai gázárak emelkedésére számítok mind rövid- mind hosszú távon. Ezen várakozásomat csak egy újabb sokkhatás kialakulása miatt változtatnám meg. Ilyen lehet, például ha hirtelen pálfordulás következne be az Ázsiai térség országaiban (főleg Japánban) a nukleáris energia megítélésében, illetve ha a jelenleginél jóval olcsóbb gázszállítási technológiát fejlesztenének ki.