Az elmúlt két hónapban érdekes dolgok történtek az olaj piacán. A WTI típusú kőolaj ára közel 15 százalékot emelkedve szinte teljesen ledolgozta a Brent-tel szembeni diszkontot. De hogy is történt mindez és miért is volt ilyen nagy különbség a két fajta kőolaj ára között? És különben is nem azért szeretjük az olajat, mert könnyen helyettesíthetők egymással? (fungibility)

Azt hogy a WTI típusú kőolaj már teljesen elvesztette a szerepét, mint nemzetközi kőolajár benchmark már régóta tudjuk. A két fajta olaj ára körülbelül 2,5 évvel ezelőtt kezdett külön életet élni, amikor az amerikai nem konvencionális mezők elkezdtek termelni. Aztán nézett az ember nagyokat, hogy hogy lehet az, hogy a jobb minőségű olaj (mert a WTI az) diszkonttal forog a rosszabb minőségűvel szemben. Hát teljesen megőrült ez a világ?

WTI-Brent árkülönbözet

Akkor most nagy általánosságban tisztázzuk a főbb kőolajfajták közötti különbséget!

WTI: könnyű és édes (light and sweet) olaj. Az olaj minősége és árazása szempontjából az a jó, ha minél könnyebb és édesebb az olaj. Általában ilyen fajta olajat termelnek az USA-ban és az amerikai palaolaj is leginkább ilyen fajta.

Brent: ez is könnyű és édes olaj, de nem annyira könnyű és édes, mint a WTI, ezért alapesetben diszkonttal kéne forognia a WTI-hez képest. Általában az Északi-tengeren termelt olajnak vannak ilyen tulajdonságai.

Ural: közepesen nehéz és savanyú olajfajta. Ennek megfelelően diszkonttal kellene forognia a Brent-tel szemben. A FÁK területén használt kőolaj benchmark.

De egyébkén miért jó az, ha az olaj könnyű és édes, miért kéne ennek a fajtának prémiummal forognia a nehéz és savanyú olajjal szemben? Alapvetően azért, mert sokkal olcsóbb feldolgozni. Sokkal olcsóbb felépíteni egy olyan finomítót, ami jó minőségű olajat dolgoz fel, mint egy jóval komplexebbet, ami képes a rosszabb minőségűvel megbirkózni. Alapvetően ezért alakultak ki az árkülönbségek az egyes kőolajfajták között.

Tehát tisztáztuk, hogy a WTI tényleg jobb minőségű, mint a Brent és mégis olcsóbb. Tehát akkor most hogy is van ez?

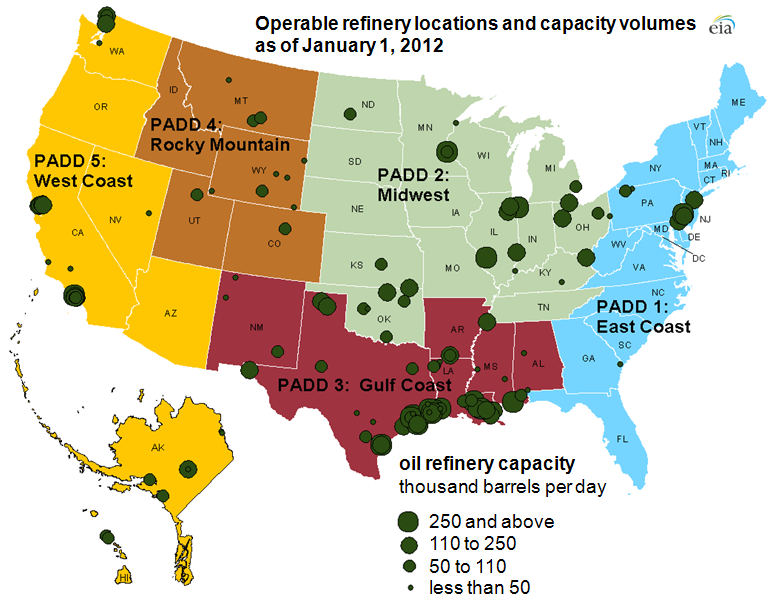

Az elsődleges probléma az árdifferenciák kialakulásában az USA nem megfelelő olajszállítási infrastruktúrája. Mert eddig hogy nézett ki a történet? A Mexikói-öbölbe megérkezett az importált kőolaj, azt megfinomították és küldték a finomított olajtermékeket (benzin, gázolaj stb.) fel északra az ország belsejébe (a keleti és nyugati part önellátó, nem is mennek arra olajvezetékek). Ennek megfelelően a Mexikói-öbölben a világ legnagyobb finomítói kapacitása épült ki illetve itt található azUSA finomítói kapacitásának a 44%-a, 7,7 millió hordó/nap. Mindez a kapacitás az importált kőolajra épült ki.

Az USA finomítói kapacitása

De Ajjajj! Baj van Houston! Ömlik az olaj északról!

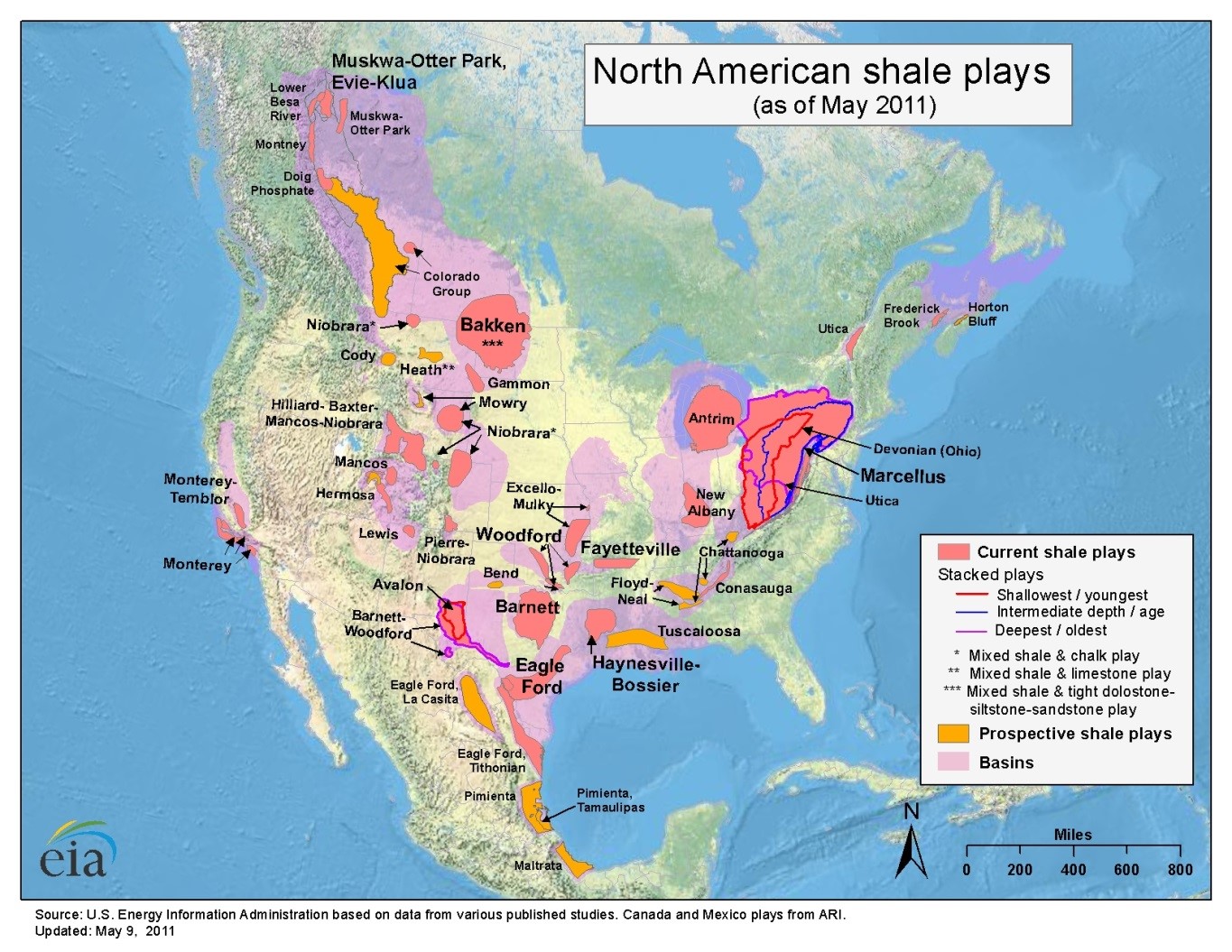

A körülbelül négy éve indult nem konvencionális kőolajforradalom hatalmas áttörést hozott az amerikai energiaiparban. Az USA kőolajtermelése robbanásszerűen növekszik, viszont ha rápillantunk a lenti térképre, akkor megállapíthatjuk, hogy lényegében az összes nem konvencionális kőolajmező északon van, viszont a finomítói kapacitások délen.

Észak-amerikai nem konvencionális szénhidrogén mezők

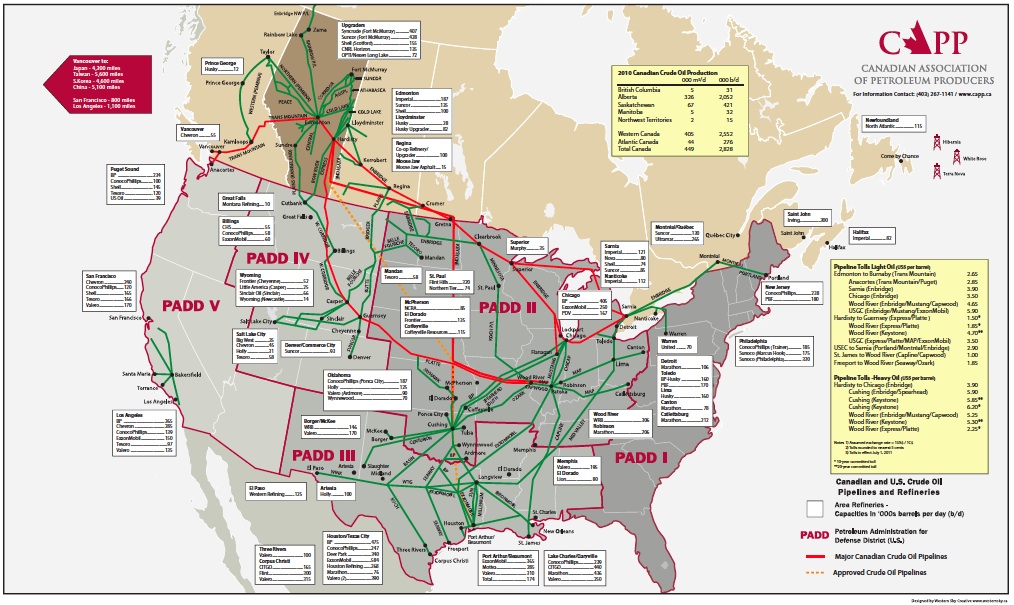

Tehát a következő a feladat: juttassuk le a nyersolajat délre a finomítókhoz és onnan a finomított termékeket vissza északra a fogyasztókhoz. Erre viszont jelenleg nincs infrastruktúra, mivel északról nem jött ennyi olaj körülbelül az elmúlt 50 évben. így ameddig tud, lejön délre az olaj nevezetesen Cushing-ig (WTI leszállítási hely) ahonnan nem tud tovább menni és felhalmozódik a tárolókban ameddig van szabad hely. Lényegében kéne egy ikervezetéket, vagy valami hasonlót építeni a mostani mellé, hogy a nyersolajat levigye a finomítókhoz. Ilyen beruházások már folyamatban vannak és várhatóan ez a probléma a közeljövőben teljesen megszűnik (2014 közepe a DB szerint).

Az USA olajvezeték rendszere

Tovább bonyolítja a helyzetet, hogy azt a finomítót, amit már egyszer a nehezebb olajra optimalizáltak (Brent), az már nem igazán örül a WTI-nek. Annyira nem, hogy például az USA-ban egy komplex finomító kapacitása 25%-kal csökkenne, ha csak WTI-t használna. Ennek megfelelően, paradox módon most a legegyszerűbb finomítók a legnyereségesebbek az Egyesült Államokban.

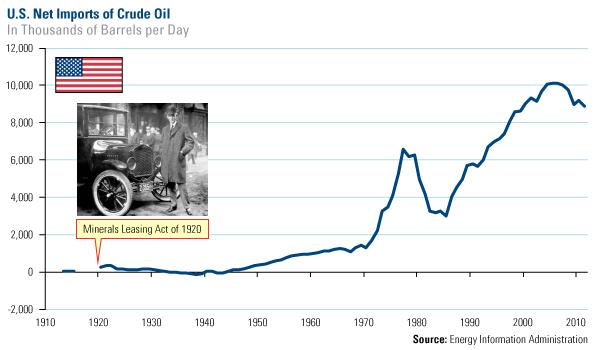

Mivel az amerikaiak már vagy 50 éve nettó kőolajimportőrök és az importált kőolaj aránya a 2000-es évek közepéig folyamatosan csak nőtt, ezért az olajvállalatok egyre komplexebb finomítókat építettek, hogy az importált, nehezebb kőolajat minél hatékonyabban fel tudják dolgozni. Ennek eredményeképpen ezek a finomítók már nem igazán kedvelik a WTI-t, tehát nehézolajból az amcsik így is, úgy is importra fognak szorulni még elég hosszú ideig.

Az USA nettó nyersolaj importja

Mondjuk egy nyitott gazdaságban ez nem lehet probléma, mivel ha majd megoldódnak az infrastrukturális gondok, akkor majd kiexportálják a WTI-t és importálnak helyette nehéz venezuelai vagy OPEC olajat és mindenki boldog lesz. Csak az a baj, hogy az USA-ban exportkorlátozás van a nyersolajra. Ha ez érvényben marad, és az olajboom folytatódik tovább akkor egyszerűen túlkínálatos lesz a WTI piaca és a diszkont a Brent-tel szemben jóval magasabb is lehet, mint amit a szállítási költségek indokolnának (2$-4$/bbl Cushing-tól Louisiana-ig).

De akkor most ilyen hirtelen miért szűkült össze a spread?

Az összeszűkülés okaként a piacon azt tartják, hogy kiesett a termelésből egy nagy kanadai upgrader (ez az üzem a nagyon nehéz olajat javítja fel jobb minőségűre) karbantartási munkálatok miatt, aminek következtében jelentősen megnőtt a kereslet a WTI- iránt, ami felhajtotta az árakat. Az upgrader pár héten belül visszaáll a termelésbe és így valószínűleg a spreadek is újra növekedni fognak.

A shortolók figyelmébe

Egy commodity-t shortolni (árfolyam esésére fogadni) sajnos nem olyan egyszerű, mint egy részvényt. Itt ugyanis a kereskedés nem az azonnali (spot) piacon zajlik, mert a spekulánsok közül senki nem akar pár hordónyi olajat leszállíttatni (kivéve, mikor egy pár nagyobb szereplő a 2009-es felfordulásban learbitrálta az olajpiacot tankereket kibérelve, és pár hónapig tárolva, majd leszállítva a fizikai terméket). A határidős piacon viszont a különböző lejáratokhoz különböző árak tartoznak. A WTI piaca jelenleg egy meredek backwardation-ben van (a határidős árak alacsonyabbak, mint a spot piaci árak) és ebben az esetben nagyon drága shortolni.

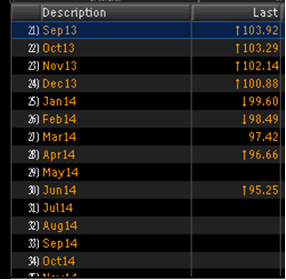

A WTI olaj határidős kontraktusainak az ára

Miért? Tegyük fel, hogy most eladjuk a három hónapos határidős WTI-t (2013 novemberi 102,14$-ért) és várjuk, hogy összeomoljon Kína, vagy beinduljon a finomító, és végre esésnek induljanak az olajárak. Eltelik 1 hónap, és nem történik semmi - nem változik a határidős görbe: se nem emelkednek, se nem esnek az árak. Mi történt a pozinkkal?

Eladtunk valamit 102.14$-on, ami akkor 3 hónapos volt, de ma már csak 2 hónapos (eltelt egy hónap) – a 2 hónapos ár pedig egy hónap múlva változatlanul 103.29$ Ha zárni akarjuk (és akarjuk, mert nem tudnánk leszállítani a fizikai olajat) akkor ezt 103.29$-os áron tehetjük meg.

Az eredmény: 1 hónap alatt (103.29 – 102.14) / 102.14 = 1.12%-os bukó miközben semmi nem változott. Ez a pozíció tartásának a költsége, évi kb 13.5%. Nem kevés, főleg, ha tőkeáttétellel tartjuk. Ha bármilyen olajshort terméket (különböző ETN-ek, stb) veszünk, azok szintén szembesülnek ezzel a problémával és a teljesítményükön meg is látszik a tartási költség + a szolgáltatás díja.

Ezért jól gondoljuk meg a shortokat, és lehetőleg közvetlenül az esés előtt nyissuk meg! :-)