Lement már a lomiszezon, így az idei nyáron az acélról talán sokaknak talán a legújabb szuperhősös film jut eszébe, az Acélember. (egyébként ma megnéztem, és sajnos szörnyen unalmas) Az acél és a nehéz pillanatok együttállása azonban nem korlátozódik csupán a filmbeli 143 percre, a befektetőknek az elmúlt 2-3 hónapban már a nyakába akasztották a kriptonitot.

Baj van ugyanis az orosz acélszektorban. Az év eleji jó kezdés után a részvények zuhanórepülésbe kapcsoltak, és ezt nem sokkal most már követik az elemzői leminősítések is. (Pedig januárban, még sokan jó vételnek tartották 3 fontért a Chelsea tulajdonosának, az orosz Abramovicsnak a cégét, az Evrazt – most már 1 font alá süllyedt az ára). A fejlődő piaci részvények mostanában úgy általánosságban sem remekeltek, de mi lehet az oka, ennek a drámai, a többi részvényt jócskán meghaladó összeszakadásnak? Erre keressük a választ.

Van olyan acél-részvény, amelynek a vállalati értéke (Enterprise Value, azaz EV - a részvények piaci értékének, és a vállalat nettó hitelállományának az összege, ami egyúttal kifejezi az összes eszköz értékét) már alacsonyabb szinten van, mint a 2008-as válság mélypontján, és ez ösztönösen a szektorra irányítja a figyelmet.

Jó beszállási lehetőség, vagy egy mély depresszióba süllyedő szektor vergődése? A befektetők az árazások alapján az utóbbi választ valószínűsítik. Ilyenkor jön a kontrárius ötlet: Mi van, ha mégsem ez történik? Hiszen ugyanezek az elemzők pár hónapja még optimisták voltak ugyanerre a szektorra. Ekkorát fordult volna a világ? Nem lehet őket hibáztatni, egyszerűen vannak dolgok, amelyeket nem lehet előre tudni. Sőt, általában ez a helyzet. Ha viszont úgy sem lehet tudni, hogy mi lesz, (hogyan vonul ki a FED, a kínaiak összeszedik-e magukat, stb) akkor az is lehet, hogy indokolatlan a pesszimizmus.

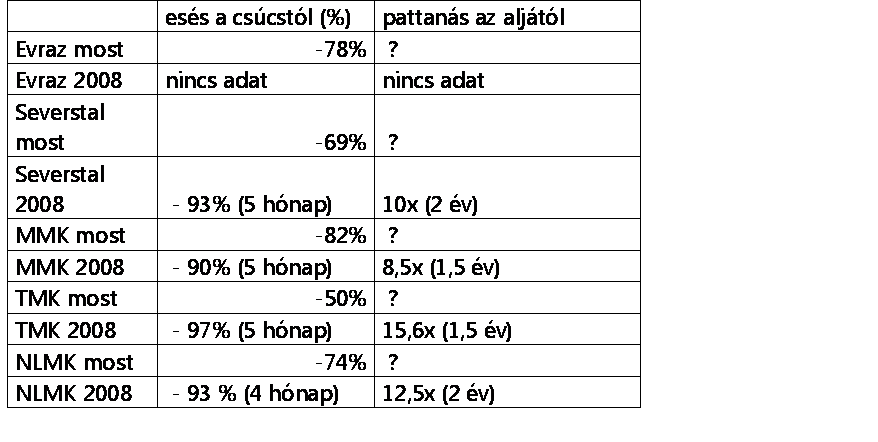

Csináltam egy kis összefoglalót az orosz acélcégekről, szigorúan csak az árakat vizsgálva, hogy lehessen látni, milyen pályán is játszunk. Ezeket ismerem egyedileg is, úgyhogy elsősorban itt keresem a beszállót. Első körben nézzük meg egy nagyon durva közelítéssel, hogyan állunk most az ultimate referenciaponthoz, a 2008-as totális összeomlásbeli helyzethez képest. Íme két jellemző chart az elmúlt ciklusból:

Mint két tojás, ugye? Pedig az egyik a Severstal, a másik pedig az NLMK. Az elmúlt 6 év történéseit egyébként jól le is írják: 2007-ben a világgazdasági boom legboldogabb perceiben (pörögnek a beruházások, viszik az acélt, mint a cukrot, a cégek pedig jó kis tőkeáttétellel néznek a jövőbe – sok esetben maguk a részvényesek is hitelből tartják a részvényeiket) majd pár hónappal később teljes az összeomlás, amikor kitört a Lehman-csőd körüli káosz és a teljes tőkekivonás a fejlődőkből. Utána viszont mégsem lett vége a világnak, és bár a profitok nem tértek vissza a békebeli 2007-es szintekhez, 2011 nyaráig (a kínai New Deal persze segített, majd később látjuk is, hogy miért) nagyon szépen visszajöttek a részvények. Összefoglaló, hogy mennyire így volt:

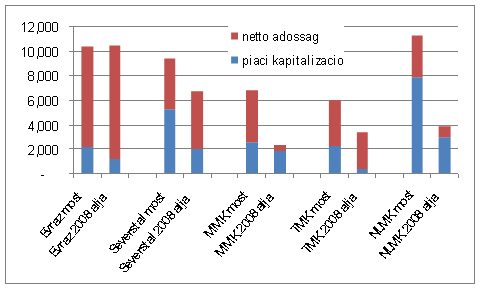

Igen, ha nem ugrottad át a táblát, akkor jól látod, hogy 8-15 –szeresükre nőttek az árak másfél év alatt. A részvényárak nem fejezik ki a tényleges vagyonnövekményt, sokkal érdemesebb a vállalati értéket nézni (részvények összértéke + nettó hitel), ez reálisabb képet ad az egyes cégekről, mert kiküszöböli a különböző tőkeszerkezetből eredő eltéréseket.

A fenti ábrán a bal oldalon a jelenlegi vállalati érték a teljes oszlop, majd mellette a 2008-as legdurvább pillanatokban. Találós kérdés: melyik az a két cég, ahol már közeledünk hozzá?

Ez volt a könnyebbik rész, ezt bárki láthatja, aki ránéz az árakra, de ugye semmit nem veszünk meg csak azért mert már sokat esett (sok ilyen úgynevezett „value trap” létezik). Nézzük inkább, hogy mik az iparági kilátások, hogy el tudjuk dönteni, mekkora az esélye egy pozitív forgatókönyvnek (a kifizetése, mint láttuk, jelentős lehet).

Előrebocsátom, hogy sajnos nem vagyok vegyészmérnök (csak most sajnos, amúgy a portfoliókezelői szakma érdekesebb), ezért közgazdász fejjel értelmezem a dolgokat. Leegyszerűsítve a helyzet a következő: A vasércből és a szénből gyártják az acélt (amely különböző típusú és minőségű, de a szegmensek – durva egyszerűsítéssel – erősen együtt mozognak). – ezért vizsgálnunk kell majd a szén- és vasércárak változását, mert ez határozza meg a költségoldal jelentős részét. A szállítás megoldása, illetve – ahol van – a vámok lecsengetése után gyakorlatilag egy globális piacról beszélünk, ahol Amerika, Európa és Ázsia a főbb részpiacok (milyen meglepő), de az acélárak nagyjából együtt mozognak. A legnagyobb felhasználó Kína, a globális acél felét itt használják el (6x annyit, mint az USA-ban!!). Ez elsőre nagyon soknak tűnik, de volt már ilyen a világtörténelemben, az erőteljesen iparosodó országokban ugrásszerűen nő az egy főre jutó acélfogyasztás. Ez egyébként Kínában jelenleg nincs elszállva, sőt egy darabig még nőhet is, aztán beáll egy egyensúlyi szintre (ha a pár évtizeddel ezelőtti Japán példát vesszük alapul).

Globális szinten jelenleg az acélfogyasztás mintegy felét az építkezések teszik ki, míg a másik nagy szegmens, a gépgyártás kb. a negyedét.Mint sok mindenhol, a lényeg itt is a marginális fogyasztón van, ez pedig Kína. (A világ többi részén nagyjából stabil a helyzet: USA – kilábalás, Európa, Japán: - egyelőre döglődés/nagyon lassú evickélés de nagy visszaesés sincs.) A kínai acélfogyasztást tovább boncolva: a legnagyobb acélfogyasztók a kínai ingatlan- és infrastruktúraépítők, a fogyasztás több, mint 70%-át adják (és ezzel a világ acélfogyasztásának több, mint harmadát!). Ezt a szegmenst kell nagyon figyelni, és eldönteni, hogy mi lesz a jövője. Ehhez viszont át kellene látni, hogy menyire súlyos a helyzet a kínai bakrendszerben, hiszen az innen eredő hitelek táplálják az új beruházásokat. Ebbe most nem megyek bele részletesebben – de véleményem szerint egyáltalán nem egyértelmű a helyzet (nagy-e a baj, most van-e itt vagy csak később, fenntartható-e egy lassabb, de még mindig jelentős növekedés), sok szakértő érvel mindkét oldal mellett, és mindannyian hasonlóan meggyőzőek.

Ha hátrább lépünk a napi zajokból, és a legfontosabb mögöttes folyamatot, a kínai városiasodást nézzük, abban még van kakaó: jelenleg kb. 50%-os az urbanizáció mértéke, és a felzárkózáshoz el kellene érni a 70%-ot. Amíg ez be nem következik, és be nem áll egy stabilabb szintre a kínai gazdaság, addig szükség lesz az acélra. Hogy ehhez alapjaiban újjá kell-e majd szervezni a bankrendszerüket, vagy más ösztönzőket kell bevetni az a jövő zenéje. Mindenesetre akarat és igény az van rá, valamint munkavégzési hajlandóság is mind a kormányzat, mind a lakosság részéről.

Ennyit a big picture-ről, és most lássuk a konkrétumokat! Az acélgyárak viszonylag hasonló állatfajták, de vannak köztük lényeges különbségek:

- milyen acéltípusokat gyártanak

- milyen felvevőpiacra, hogyan alakul ott éppen a kereslet

- mennyire hatékonyak (profitabilitásuk mértéke – ez azért nagyon lényeges, mert ha nehéz idők jönnek, mint pl most, akkor nem mindegy, hogy elsőként megy csődbe a cég, vagy ki tudja böjtölni a szűkös esztendőket, és részt vehet a boldog visszapattanásban is)

- milyen mértékben integráltak vasércből és szénből – gyakran a bánya részleg még dominánsabb, mint maga az acélgyártás

- mennyire vannak eladósodva – ha nagy a hitelállomány, akkor robban az eredmény a ciklus tetején, de eljöhet a kaszás a cégért a nehéz időkben, és a hitelezők szépen átveszik a bizniszt

Melyek az okok, hogy ekkora gondban vannak a cégek?

Az elmúlt években nem volt túl acélos a világgazdaság, Kínán kívül gyakorlatilag megállt az élet, Európa még nem dübörög, az USA ugyan kezd magához térni, de jelenleg pont a Kínai gazdaság növekedése kezd lassulni (ami abszolút mértékben még mindig elképesztő). Ennek következménye, hogy több a kínálat, mint a nem túlságosan emelkedő kereslet, ezért visszaestek az árak. Ilyenkor a ciklus azt diktálná, hogy a gyengék becsődöljenek, a kínálat visszaessen, és ismét emelkedésnek induljanak az árak. A legkevésbé hatékony kínai gyártók azonban mégsem akarják visszavágni a termelésüket, lent tartva a profitmarzsokat világszerte. Ezt részben azért is megtehetik, mert nagy vállalatok lévén kedvezményesen kapnak banki kölcsöneiket, és ezt tovább tudják kölcsönözni, (ez az egyik olyan tényező, aminek a tisztulását láthatjuk mostanában a kínai bankrendszerben), és ennek a profittartalmából fenn tudták tartani a céget.

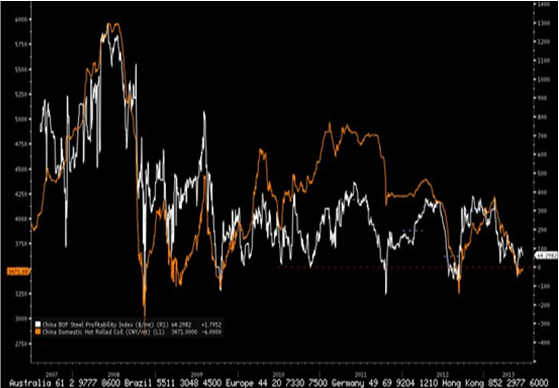

A fenti ábrán a sárga vonal a kínai acélár, a fehér pedig a szektor profitja (USD/ ezer tonna) – nagyon kicsik a betűk, ezért fordítok: szinte semmi profit nincs a szektorban a jelenlegi alacsony acélárak mellett. Fontos tényező még, hogy a két szektorbeli alapanyag (a vasérc és a szén amelyből Kína egyaránt importra szorul), jelenleg rendkívül olcsó, ami a nem integrált termelőknek kedvez. A jelenlegi árak egyébként jelenleg mindkét nyersanyagból már a marginális termelő kitermelési költsége alatt vannak, ezért várhatóan nem tartható fenn sokáig az alacsony árszintjük. További faktor az alacsony kínai acélárak mellett, hogy egyre több hulladékacél keletkezik a rendszerben, ez is csökkenti a szükségletet. Mivel a vasérc és szén ára is visszaesett, a jellemzően integrált orosz acéltermelők (korábban ez volt a fő versenyelőnyük), már nincsenek annyira jó helyzetben, mert a korábban biztos forrást jelentő saját nyersanyagbázis hirtelen sok helyen bukóba fordult. Egyedüli kivételt az MMK képez, ez a cég nincsen integrálva, így hasznot tud húzni az alacsony nyersanyagárakból, de cserébe van egy veszteséges török leánycége, és méretes hitelállománya.

Egyébként maguk a cégek egyáltalán nem optimisták az idei évre, a konszenzus szerint még lehet egy 20%-os csökkenés az EBITDA-kban, és utána lassú felépülés jöhet – annak, aki túléli. 1 évnél tovább azonban nem igen lehet biztonsággal jósolni, így jobb híján középtávon optimisták. Becslések szerint azonban még 10%-os acélárcsökkenés, és oda az orosz szektor teljes profitja, azaz pengeélen táncolnak jelenleg is.

Mit mond az optimista oldal?

- még viszonylag magas hitelállománnyal is át lehet vészelni a ciklus alját, mert az elmúlt időszakban olcsó finanszirozáshoz lehetett jutni, és a cégek – okulva a 2008-as meleg helyzetből – tudják, hogyan vészelhetnek át egy nehéz időszakot

- ha nagy baj van, állam bácsi segít, mert szociális vonzata is van egy gyárbezárásnak, amit mindenáron el akar kerülni a helyi tartomány

- Kínában előbb-utóbb vissza kell fogni a termelést. Mert nem lehet fenntartani a veszteséges működést

- Óriási a pesszimizmus, az alulpozícionáltság a szektorban

- A visszaeső piaci kapitalizációjuk miatt a közelmúltban (a Severstal kivételével) kipotyogtak a cégek a különböző indexekből – ez általában jó vételi lehetőséget tartogat, mert sok a kényszereladó a különböző passzív/indexkövető stratégiák növekvő súlya miatt

- Ezek magánkézben lévő cégek, a politika nem szól bele – az orosz piacon ezt meg kell becsülni!

- Ha a gázárak nem nőnek a várt módon, az jó hír lehet - erre a legújabb hírek szerint jó esély van

Szerintem egyszer majd ismét jó lesz ez a szektor, a kérdés, hogy mikor. Addig is ott az intelem a hulló késbe markolóknak: ha valami 80%-ot esik, megvesszük, majd mégsem áll meg, hanem inkább 90%-ot esik, akkor csak egy nagyon picit tévedtünk, de mégis elbuktuk a pénzünk felét.. Persze azt is tudjuk, hogy nincsen rossz befektetés, csak rövid időtáv..