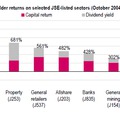

Mostanában azt tapasztalom, hogy az afrikai tőzsdéket sokan a nyersanyagkapcsolt részvényekkel azonosítják. Ez persze nem is meglepő, mert a kontinens valóban a nyersanyagkészleteiről híres, így kézenfekvő azt feltételezni, hogy főleg a különböző bánya és olajpapírok dominálják az indexeket. Azonban ez nem egészen így van, mivel a kereskedelmi és szolgáltató szektor is eléggé meg tudott erősödni, és ezek a cégek is éppoly aktívan vannak jelen a tőzsdéken, mint nyersanyagos társaik.

A múltkori, orosz kiskereskedelmi szektorról szóló cikkünkben említettük, hogy a fejlődő piaci fogyasztási sztori még mindig sok lehetőséget tartogat. Ez különösen igaz Afrikára, ahol a GDP növekedéssel párhuzamosan folyamatosan bővül a középosztály, akiknek egyre nő az elkölthető jövedelme, és az őket kiszolgáló cégek pedig ebből profitálva szépen tudnak növekedni. Itt azonban ne csak az élelmiszer kereskedőkre gondoljunk, hanem pl. a ruházati termékeket árusító cégekre is! Ahogy egyre inkább fejlődik Afrika, a divat is eltolódik a tradicionális ruházatoktól a fejlett világ diktálta, trendi cuccok felé. Így ebben a posztban a dél-afrikai ruházati kiskereskedelmi szektorba fogunk kicsit bepillantani.

Dél-Afrika viszonylagos fejlettsége miatt a szektor már évek óta ígéretes terület, mivel egyre nagyobb az érdeklődés a divatos, de megfizethető ruhadarabok iránt. Azonban a dél-afrikai plázákban többnyire nem az itthon ismerős, nyugati márkák boltjait találjuk, hanem inkább a helyi márkák uralják a divatvilágot. A Zarahoz vagy a H&M-hez hasonló boltokat kell elképzelni, melyek termékeikkel a helyi középosztályt célozzák meg. Több tőzsdén jegyzett cég is van köztük, melyek közül az egyik kedvencünk a Foschini.

A Foschininek jelenleg kb. 2 ezer üzlete van, és ez a szám elég dinamikusan növekszik, évente akár 5-10%-kal is. Az árbevétel növekedés azonban nem csak az új üzletek nyitásából származik, hanem a meglévő üzleteikben is tudják növelni a bevételeiket, az aktuális infláció felett kb. 2-3%-kal. Elemzői szempontból kereskedő cégeket értékelni általában egész könnyű feladat, azonban a Foschininél több dologra is ügyelni kell. Ugyan a cég fő profilja a ruházati termékek értékesítése, de kozmetikai, ékszer és lakberendezési termékekkel is diverzifikálja a portfólióját. Ami viszont a cég egyediségét adja, az a pénzügyi szolgáltató szegmense, amely egyfajta bankként funkcionál. Hogy hogyan is működik pontosan, azt hazai példával elég nehéz lenne illusztrálni (mert itthon még nem hallottam ilyesmiről), de a lényege, hogy a nagyobb divatláncok saját hitelkártyát bocsátanak ki, melyek segítségével a vevők jó része nem készpénzben, hanem hitelre vásárolja meg a ruháit. Végül is olyasmi, mint a bankok által kibocsátott hitelkártya, csak a dél-afrikaiaknak a kedvenc boltjaikhoz külön hitelkártyáik vannak, és utólag nem egy banknak, hanem közvetlenül az adott cégnek törlesztik a tartozásaikat. A Foschini a saját és más ruházati cégek vevőinek is nyújt ilyen hitelszolgáltatást, és így egy plusz bevételhez jut a kamatoknak köszönhetően.

Ami a cég értékeltségét illeti, jelenleg 10-es előretekintő P/E-n forog, melyhez 10-15%-os EPS növekedés és 5%-os osztalékhozam társul. Ez a fejlődő piaci szektortársakhoz képest elég kedvezőnek mondható, ami részben annak is köszönhető, hogy a dél-afrikai kiskereskedelmi szektor papírjait az elmúlt pár hétben „jóárasították”. A gyenge makro adatok miatt ugyanis a teljesítményük az utóbbi negyedévben elmaradt a fejlődő piaci társaiktól, ami kedvező beszállási pontot kínálhat a fundamentálisan erős cégekbe, mint például amilyen a Foschini is. Azonban a kockázatok mérlegeléséről sem szabad megfeledkezni. A Foschini esetében ilyen a pénzügyi szegmens nem teljesítő hitel állományának növekedése, aminek az alakulását érdemes folyamatosan szemmel tartani. Azonban ami az alapsztori mellett még pozitívum, hogy a Foschini fokozatosan próbál Afrika más országaiban (Namíbia, Botswana, Zambia, stb) is terjeszkedni. Ugyan a Dél-Afrikán kívüli üzletek száma még elenyésző (kb. 5%), de a jövőben egyre nagyobb mértékben szeretné a lánc kivenni a részét a Dél-Afrikán kívüli kereslet bővülésből is.