A holnap fontos nap lehet az orosz részvénypiac történetében, ugyanis 2001 óta először ismét nemzetközi szabványok szerint jelent az egyik legérdekesebb cég, a korábban futólag a mi MOL-unkkal is vadházasságban élő Surgutneftegaz. Eddig idén az orosz állami cégek csalódást okoztak: A Gazprom kétszer is lejjebb vágta a tavalyi év után járó osztalékot, míg a Rosneft csúnyán elbánt a TNK-BP felvásárlás után bennragadt kisrészvényeseivel - a piac büntetése nem maradt el, bár a TNK-BP-n jó pénzt lehetett keresni a pánik elültével az utóbbi hetekben.

A Surgutot nem lehet tradicionális elemzői eszközökkel értékelni, hiszen annyira elképesztően olcsó, hogy lehetetlen olyan modellt építeni, ami ne adna vételi jelzést. Ugyanakkor a hagyományos kisrészvényesi szempontokat alapul véve minden befektetőnél tiltólistán kellene, hogy szerepeljen. Sokaknál azon is van.

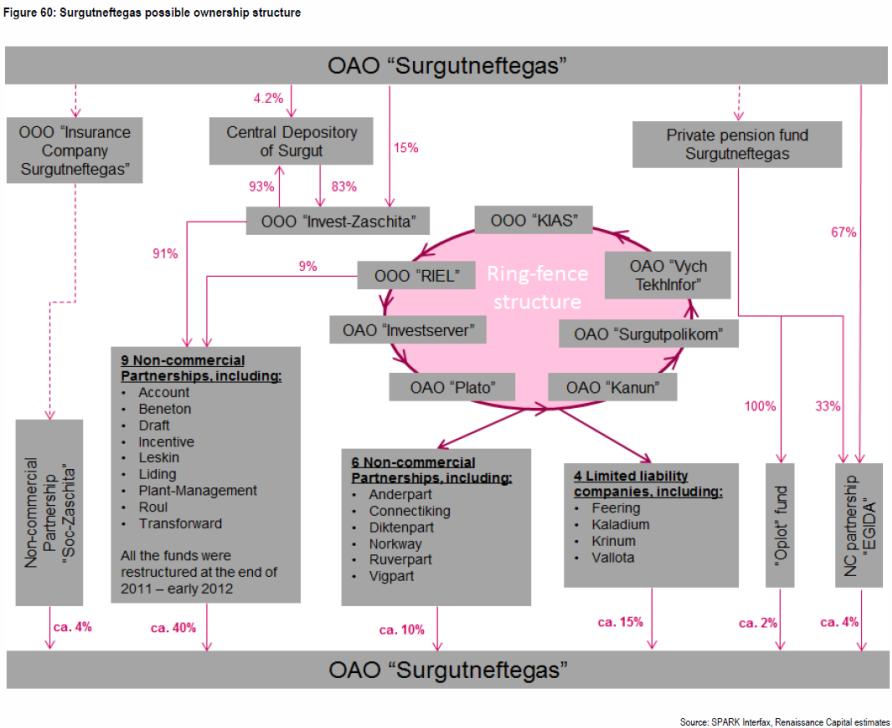

1. Egyrészt nem lehet tudni, hogy ki a valódi tulajdonosa (a piaci pletykák szerint a szövevényes struktúra mögött maga Putyin áll). De a cégnek van nyugdíjprogramja, amelynek alapjába saját magát veszi - a legutolsó nyilvános adat szerint (még 2003-ból!!) 12.5%-át birtokolta ez a nyugdíjalap. Ildar, aki az egyik legnagyobb helyi brókercég, a Renaissance Capital elemzője (és egyébként nagy Surgut-hívő) összerakta a feltételezett tulajdonosi struktúrát. Érdemes egy pillantást vetni rá, különösen a középen lévő róka fogta csuka alakzat figyelemre méltó:

A vélemények eléggé szórtak: van aki szerint már régen eltüntették a cégből a saját részvényeket, mások szerint pedig a cég birtokolja a trükkös struktúrákon, alapokon és leányvállalatokon keresztül a részvények 80%-át. Ez a hipotetikus optimális eset egy normálisan működő cégnél azt jelentené, hogy egy logikus tőkebevonás után mindenkinek ötszöröződne a tulajdonrésze (a 20%-os tényleges tulajdon lesz az új 100%).

2. Másrészt, ha még nem is számolunk a saját részvény bevonásból adódó lehetséges felértékelődéssel (mint ahogy az elemzők döntő többsége konzervatívan nem is teszi), a cégben - amellett, hogy nagy szörny létére egész normálisan működik (évi kb 5 milliárd dollár adózás utáni profittal, nem spórolva a beruházásokkal és korszerű eszközállománnyal, jó minőségű lelőhelyekkel) - hatalmas mértékűre duzzadt a készpénzállomány. Sokak szerint több mint 30 milliárd dollár. Ez kb megegyezik a jelenlegi piaci kapitalizációval és a cégnek nincsen adóssága.

Itt érdemes megállni egy pillanatra. Gyakorlatilag vehetünk 32 milliárd dollárért (a jelenlegi kapitalizáció) egy olyan céget, amiben van 30 millárd dollár készpénz, és az eszközei évi 5 milliárd profitot termelnek. Ja, és jó esetben elég csak a cég 20%-át megvenni, mert a többi már házon belül van, így azokat automatikusan megkapjuk.

Nem csoda, hogy titkok ide, átláthatatlan tulajdonosi struktúra oda, a Surgut mindig is megmozgatta a befektetők fantáziáját (ráadásul a cég példás osztalékfizető, az elsőbbségi részvényeit tartva általában 10% körüli osztalékhozamot lehet elérni, így nem nagy fájdalom beleülni a papírba és az osztalékokat begyűjtögetve kivárni a sztori alakulását - ezt csináljuk az Orosz Alap egy részével). A részvényár változás általában nem is a vállalat fundamentális teljesítménye körül zajlik, hanem a 30 millárdos pénz-torta körüli várakozások 2 dimenziós alakulása mozgatja. Az egyik dimenzió, hogy a piac szerint hányan ülik körül az asztalt, a másik pedig, hogy mekkora szeletet jut majd a kisrészvényeseknek, miután a házigazdák jóllaktak. Hosszú még ez a zsúr, de holnap legalább jó eséllyel felkapcsolják a szobában a villanyt..