Munkába menet minden reggel rádiót hallgatok - többek között a gazdasági híreket is. Leginkább csak a tényekre koncentrálok, a következtetésteket megpróbálom saját magam kialakítani, de nem lehet megúszni a magyarázó értékelést. Számomra rettentő zavaró/illetve néha pedig már inkább vicces, hogy hír nem maradhat szárazon, mindenre azonnal logikus magyarázatot kell adni. Ezt legtöbbször már a hírolvasó megteszi, de ha nem, akkor hamarosan akad egy szakértő, aki tökéletesen logikus érvelést ad az aznapi árfolyamelmozdulásra. Ez persze nem csak nálunk van így, ugyanezt csinálják a Bloomberg hírekben is - úgy látszik, a hírfogyasztó célközönség igényli a magyarázatot, és kész. Persze belegondolva, ha engem kérdeznének szakértő minőségben, én sem mondhatnám, hogy passz - milyen szakértő lennék akkor?! Szerencsére az elmúlt időszakban mindig kéznél volt a magyarázat - ha dollárerősödés, és részvény (különösen fejlődő) csökkenés van, akkor az oka, hogy a befektetők az addigi várakozásuknál még jobban várják a FED szigorítást. Ha viszont fordított a mozgás, akkor az indok csakis az lehet, hogy aznap éppen egy icipicit kevésbé várják..

Persze a laza FED monetáris politika és annak fokozatos kivezetése, ha nem is adhat mindenre magyarázatot, közép távon mindenképpen lényeges kérdés, amelyet nem lehet figyelmen kívül hagyni. Bár személy szerint az idő nagy részében inkább konkrét részvényekkel foglalkozom, az értékelési szcenáriók kialakításához mindenképpen szükség van a globális makro-világképre, akkor is ha az ember nem makroközgazdász - meg hát szükség van az általános igazságokra is, hiszen ki tudja mikor kérdeznek meg?! Nemrég egy érdekes fejtegetést olvastam, amely Kína jövőbeli globális szerepéről szól - és ezúttal nem a nyersanyagfaló szörny mivoltát boncolgatta, hanem annak az esélyét, hogy a FED kivonulással párhuzamosan megérkezhet a felmentő sereg a hírmagyarázók fegyvertárába - a Kínai pénznyomda!

A történet egy kicsit korábbra nyúlik vissza..

Egy makrogazdasági alapszabály, hogy amit összgazdasági szinten megtakarítunk, azt lehet beruházásokra fordítani, ha pedig többet akarunk beruházni, akkor ehhez külföldi tőkebeáramlásra van szükség. Ugyankkor ha többet spórolunk meg, mint amennyit elköltünk - akkor az egyensúly tőkekiáramláson keresztül valósul meg.

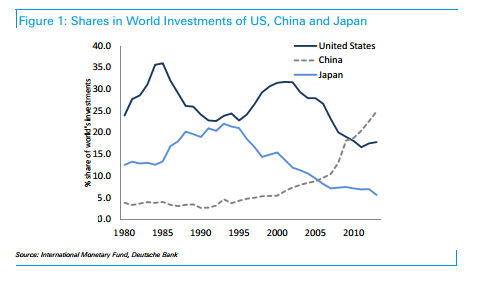

Az elmúlt 20 évben alaposan átrendeződött a világ beruházásainak az összetétele. Míg pár évtizede az USA és Japán voltak a globális beruházás motorjai, mára ezt a szerepet Kína vette át, az Egyesült Államokat is leelőzve:

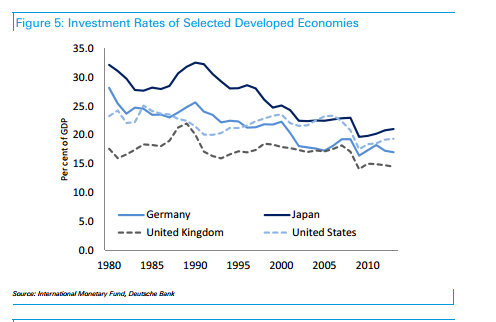

Érdekesség, hogy az eltolódás oka nemcsak a világ egészénél gyorsabban növő kínai gazdaság, hanem a beruházási ráták GDP-hez viszonyított aránya is. Amíg a fejlett országokban csökkenés volt megfigyelhető...

Érdekesség, hogy az eltolódás oka nemcsak a világ egészénél gyorsabban növő kínai gazdaság, hanem a beruházási ráták GDP-hez viszonyított aránya is. Amíg a fejlett országokban csökkenés volt megfigyelhető...

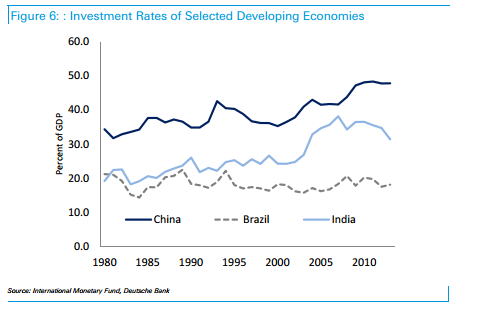

Addig a fejlődőknél (különösen Kínánál) folyamatos volt a növekedés:

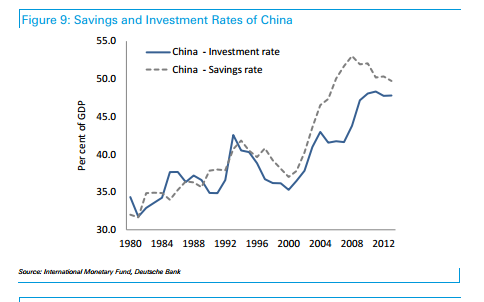

A magas kínai beruházásra azonban - összességében - nem a klasszikus régi fejlődő piaci modell alapján kerül sor (hogy a fejlett világbeli megtakarítók a magasabb hozam reményében a kockázatokat is vállalva beruháznak a fejlődő országokban) hanem a külföldi tőkebeáramlás helyett elsősorban a beruházásoknál is magasabb kínai megtakarításokból.

A magas kínai beruházásra azonban - összességében - nem a klasszikus régi fejlődő piaci modell alapján kerül sor (hogy a fejlett világbeli megtakarítók a magasabb hozam reményében a kockázatokat is vállalva beruháznak a fejlődő országokban) hanem a külföldi tőkebeáramlás helyett elsősorban a beruházásoknál is magasabb kínai megtakarításokból.

Szóval Kínában a jövedelem kb 50%-át megtakarítják, így az ázsiai országban a hatalmas beruházások mellett is marad felesleg és a világ felé folyamatosan tőkeexportőrként tud megjelenni. Ennek a tőkeexportnak a jelentős része az amerikai gazdaság finanszírozására vándorol, ahol viszont a megtakarítás folyamatosan elmarad a beruházástól. Ebben persze semmi újdonság nincsen az elmúlt évtizedhez képest, hiszen folyamatosan ezt láttuk, és a kínai-amerikai reláció a jelenleg globálisan fennálló egyik nagy egyensúlytalanság (a másik nagy tőkeexportőr Németország). A balansz nem állt helyre a válság után sem, bár arányaiban némileg csökkent.

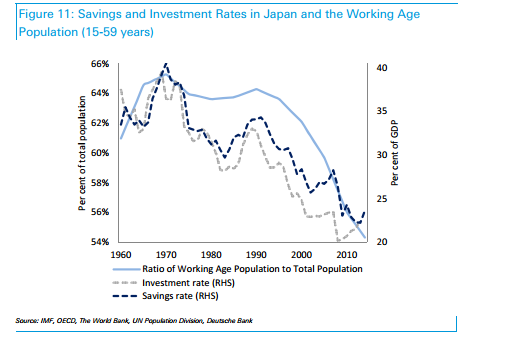

Időközben azonban Kína hatalmasra nőtt a világhoz képest (mára már egy 10.000 milliárd dolláros gazdaság), és így a nagy abszolút számok miatt egy saját GDP-hez viszonyított alacsonyabb többlet is a korábbinál jelentősebb hatással van a világgazdaságra. De ez még csak a kezdet. Amikor már az alapvető infrastrukturális fejlesztéseket elvégezték, mindenhol megépítették az utakat, metrókat, reptereket - sőt olyan gyártókapacitásokat is, amelyekre már nincs is szükség - elérkezik az idő, hogy a beruházásvezérelt ipar szerepét lassan átvegye a kevésbé beruházásigényes szolgáltatási szektor. Akkor mi lesz a sorsa a továbbra is jelentős megtakarításoknak? A kérdés égető, mert most éppen itt tartunk. Nem egyszerű megsaccolni a lefolyást, de legközelebbi példának - ebben is - a korábban Kínához hasonló pályát bejáró Japán tekinthető, amely pár évtizeddel korábban szintén egy kedvező demográfiával (ami a munkaképes korú lakosság alakulását illeti) megtámogatott beruházásvezérelt gazdasági növekedési pályát járt be. A munkaképes korú lakosság alakulása összefüggést mutat a megtakarítás-fogyasztás párossal (a dolgozók többet is fogyasztanak és többet is takarítanak meg), és a 70-es évek után a társadalom öregedésével párhuzamosan lassú csökkenés volt tapasztalható, amint azt az alábbi ábrán látjuk:

Azaz a megtakarítási és beruházási ráta együtt esett, de menet közben az olló kitágult, több volt a megtakarítás és a többletet tőkeexportra fordítottak. Ugyanez zajlott-zajlik le Koreában is, de Németország is hasonló cipőben jár.

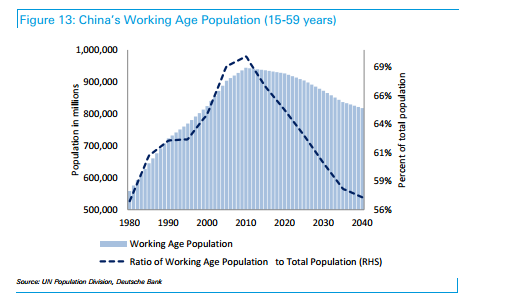

Kínában pedig pontosan ezekben az években tetőzik a dolgozók száma:

Ha a Japán forgatókönyv bekövetkezik Kínában is, és az egyre növekvő gazdaság egyre nagyobb %-a lesz a megtakarítási többlet, az hatalmas tőkeexportot fog a világra szabadítani, és ez a tőke keresni fogja a helyét - ráadásul a tavalyi év végén beindított újabb reformhullámok részeként javában zajlik a tőkeáramlási korlátok lebontása. Ez a mennyiségű szabad tőke globálisan alacsonyan tarthatja majd a kamatszinteket és gyakorlatilag átveheti a lassan kivonuló FED stimulus helyét - ez nagyon jó hír a részvénypiacoknak! És az árfolyam-magyarázóknak is!

Az elemzést író közgazdászok szerint a jüan felértékelődés (általában az egynsúlytalanságok az exportáló ország devizájának a felértékelődésén keresztül egyenlítődnek ki) sem fogja megállítani ezt a folyamatot, mert ahogy az erősödő deviza miatt csökken a versenyképesség, a beruházási ráta is jobban visszaesik majd - jobban kinyitva az ollót, tovább generálva a szabad tőkét - ez is lezajlott Japánban 1990 és 2010 között.

De mi értelme van ennek az egésznek Kínai szemszögből? Miért jó nekik, hogy kitömik (elsősorban) az amerikaik zsebét olcsó hitellel (szinte semmi kamatot nem kapnak a jelenlegi alacsony hozamkörnyezetben a devizatartalékukra)?

Az ő legfőbb céljuk nem a minél nagyobb devizatartalék felhalmozása, hanem az ország modernizálása, a gazdaság minél fejlettebbé tétele - és ezzel párhuzamosan a politikai hatalom/társadalmi béke megőrzése az elégedett tömegeken keresztül. Erre pedig a legjobb út az export-vezérelt gazdasági növekedés, majd ennek a kibővítése a fogyasztási szektorral. Ahhoz azonban, hogy produktívak legyenek az exportpiacon, nem elég az olcsó mukaerő, szükség van a nyugati technológiára és vállalatirányítási, pénzügyi ismeretekre, ezek pedig külföldi beruházások formájában érkeznek. Amerikai vállalatként gondolkodva azonban egy fejlődő piacra kockázatos vállalkozás tőkét befektetni, hiszen megvan az esélye, hogy nem látjuk viszont ha bármi - pl geololitikai jellegű - gikszer van. Viszont ha az adott ország nálunk tartja - a országunk kötvényeinkben - a devizatartalékát, akkor már kisebb kockázattal tudunk ott befektetni - hiszen szükség esetén a lobbistáink majd beszélnek a kormányunkkal. A szomszédnak is szívesebben adjuk kölcsön a szőlőprést, ha a mi pincénkben tárolja ez elmúlt évek borát. Vissza fogja adni, különben elkezdjük megcsapolni a hordókat. A kínai devizatartalékok ilyen megközelítésben egyfajta fedezetként szolgálnak és az egymásra utaltságon keresztül a külföldi befektetők kínai befektetését segítik elő. Érdekes ebből a szempontból, hogy ha esetleg elfajulna a jelenlegi amerikai-orosz konfliktus (ahol szintén hasonló helyzet áll fenn - az elmúlt éveben felhalmazott devizatartalékot az oroszok javarészt amerikai kötvényekben tartják), elmennének-e az amerikaiak odáig, hogy ne fizessék vissza az orosz tartalékokat. Ez lehetne ugyanis az ő fedezetük, ha esetleg amerikai eszközöket kezdenének államosítani az oroszok. Persze ennek beláthatatlan gazdasági és reputációs kockázatai lennének mindkét ország számára.

A lényeg, hogy ha külföldre fektetünk be, sohasem árt, ha nálunk pihen az a pár hordó bor.

Forrás: The Economist

Forrás: The Economist

Ha a feltevés helyes, és a következő évtizedben elárasztja a világot a kínai tőke, hová juthat majd belőle? Nagy része valószínűleg (már csak a nagy méretek miatt is) továbbra is fejlett piaci államkötvényekben pihen majd, az USA piacon pl részben pótolva a FED kieső kötvénypiaci keresletét. Azonban valószínűleg geopolitikai érdekeket is figyelembe fognak majd venni. Például a kínai tőke átveheti az európai befektetők szerepét a szankciók miatt korlátozottabbá és kockázatosabbá váló orosz piacon - ezen a fronton folyamatosan lehet megegyezésekről, közös projektekről hallani (korábban írtam is róla). Szintén aktívak lehetnek az indiai piacon, amely közép/hosszú távon a maga exportvezérelt kínai mintájú növekedését akarja megvalósítani, ehhez azonban kezdőlökésként jól jöhet az olcsó kínai tőke. A harmadik nagy nyertes a már aktív kínai kapcsolatokkal rendelkező Afrikai kontinens lehet, ahol a gazdasági erőforrások kiaknázása továbbra is vonzani fogja a felerősödő ázsai tőkeexportot.