Az elmúlt 2 hétben rengeteg írás jelent meg a nyersanyagokról, arra keresve a választ, hogy vajon mi állhat a drasztikus árfolyamesések hátterében, és hogy meddig tarthat a lefelé irányuló trend. Éppen emiatt ebben a cikkben most nem a már sok helyen felsorolt érveket szeretnénk újra körüljárni, és nem is az arany jövőbeli árfolyamáról próbálunk véleményt mondani, hanem egy kicsit továbblépve, a nyersanyagkapcsolt részvényekre, és azon belül is az aranybányákra helyezzük a hangsúlyt. A cikk egy gyors áttekintő arról, hogy milyen tényezőket veszünk figyelembe leginkább, amikor az Afrika Alapunkban tartott aranybányák súlyozásáról döntünk.

Április közepén az arany árfolyama két nap alatt majdnem 10%-ot esett, ami azért különleges, mert a ’80-as évek eleje óta nem fordult elő ekkora mértékű zuhanás ilyen rövid időtávon. Hogy az árfolyamesés mögött milyen tényezők is álltak, arról számos cikk jelent meg (pl. ez is), így ezt most nem részleteznénk. Hogy vajon csak egy enyhe megingás volt-e, vagy egy tartós lefelé irányuló trend kezdete, azt még nehéz lenne eldönteni. Viszont ami miatt mi is figyelemmel követjük az arany árfolyammozgását, az az Afrika Alapunkban lévő kitettség az aranybányák felé. Mivel a világ feltárt aranykészletének kb. fele az afrikai kontinensen található, így nagyon sok afrikai aranybánya papírja forog a tőzsdéken, amelyekből lehet válogatni. Az aranykitermelők többsége rendkívül érzékeny az arany árfolyamának alakulására, így az aranyárzuhanással párhuzamosan az aranybányák árfolyama is lefelé vette az irányt.

A rossz hír az, hogy egy aranybánya esetében jelenleg nem csak a bevételi oldal zsugorodása rontja a nyereségességet, hanem a költségoldali tételek növekedése is. Éppen emiatt az aranybánya értékelés első számú lépése a cash cost megismerése. Cash cost-ot többféleképpen szoktak számolni. A köztudatban legelterjedtebb változat többnyire csak a kitermeléshez szorosan kapcsolódó tételeket tartalmazza, ezek nagyságrendje átlagosan 800 USD körül van. Ha viszont ezt az értéket vonjuk csak le az 1 400-1 500 dolláros aranyárból, az a ténylegesnél nagyobb nyereségességet sugall. Éppen ezért egyre inkább kezd elterjedni az a gyakorlat, hogy az aranybányák a beszámolóikban az egy unciára vetített teljes cash costot szerepeltetik, amely a mindennapi működéshez elengedhetetlen összes költséget tartalmazza (mint például kitermelési költségek, munkások bére, szállítás, energia, jogdíjak, adminisztratív költségek, kamatfizetés, szintentartó beruházások). Ennek átlaga globális szinten jelenleg olyan 1 200 USD körül van unciánként, és ez az új beruházásokat még nem is tartalmazza. Ez a teljes átlagos cash cost kb. a másfélszeresére hízott az elmúlt 2-3 évben több okból fakadóan. Mivel egyre nehezebben kitermelhető részeket munkálnak meg, így az egységnyi kőzetben lévő aranytartalom csökkenése miatt jelentősen nő a kitermelés költsége, valamint a munkabéreket is kénytelenek a bányatársaságok folyamatosan növelni, hogy elkerüljék a sztrájkokat.

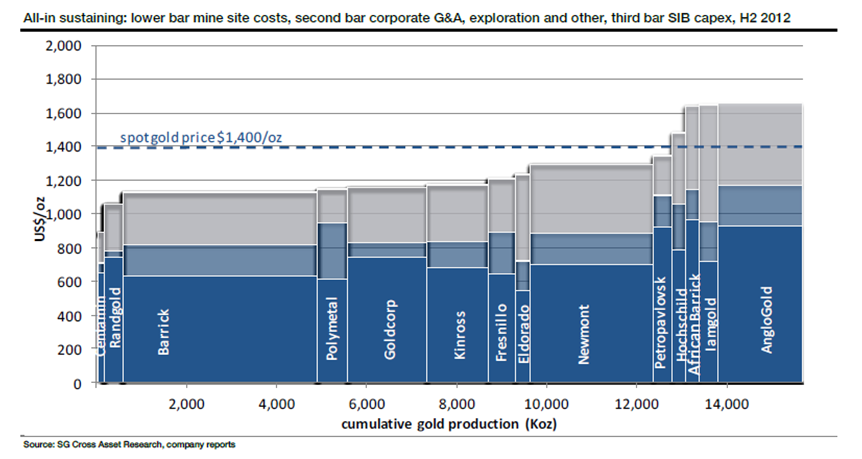

Az iparági átlag a világ különböző részein lévő bányák átlagaként adódik, így ismerünk olyan aranykitermelőt is, aminek a költségtételei nagyságrendekkel alacsonyabbak (pl. a török Koza Gold). Felfelé viszont leginkább a dél-afrikai bányák húzzák az átlagot, mert a 3-4 ezer méter mély bányákban jelentős pluszköltséget jelent a szellőzés biztosítása és a liftrendszer kiépítése, valamint a tavaly augusztusban kirobbant bányászsztrájkok miatt a bérköltség is érzékeny terület. Az alábbi diagaramon látszik is, hogy például az afrikai Anglogold teljes cash costja a szintentartó beruházásokkal együtt 1 600 dolláros szinten van, ami jóval meghaladja a jelenlegi aranyárat.

A fenti diagramon látszik, hogy hogyan alakul az említett cash cost az aranyárhoz képest bizonyos bányák esetében (jobb oldalon pl. az afrikai Anglogold, aminek az egyik legmagasabb a költsége a szektorban)

A fenti diagramon látszik, hogy hogyan alakul az említett cash cost az aranyárhoz képest bizonyos bányák esetében (jobb oldalon pl. az afrikai Anglogold, aminek az egyik legmagasabb a költsége a szektorban)

Talán egy-két leegyszerűsített számítással lehet a legjobban szemléltetni, hogy mennyire is érzékenyek a bányatársaságok az aranyár csökkenésére. Ha például a 2 héttel ezelőtti 13%-os aranyáresésből indulunk ki (1 560 USD-ről 1 360 USD-re), akkor egy 1 200 USD cash costtal működő bánya esetében az éves profit kevesebb, mint a felére csökken (360 USD-ről 160 USD-re). De ha például a török Koza Goldot nézzük, ami jóval átlag alatti cash costtal termeli ki a készleteit (400-450 USD/uncia), akkor is kb. 18%-os csökkenést láthatunk az éves profitjában. Vagyis egy tartós aranyáresésben egyik bányatársaság sem érezheti igazán biztonságban magát.

Az aranybányák portfólióba való beválasztásánál elsősorban azt tartjuk szem előtt, hogy jó minőségű lelőhelyekkel rendelkezzen az adott cég, minél alacsonyabb költséggel tudja kitermelni a készleteit, és mindezért a piac ne árazza túl nagy prémiummal Az afrikai bányák esetében sokszor a politikai kockázatról sem szabad megfeledkezni, ami miatt indokolt lehet némi diszkont alkalmazása a célárra vonatkozóan. További fontos szempont, hogy mennyire transzparens az adott cég vezetése, és milyen hatékonysággal valósítja meg a tervezett projektjeit. Ami pedig a 2 hete bekövetkezett aranyáresést illeti, nagyon sok bányatársaság papírja vált ugyan olcsóbbá, de még így is a legtöbbjüket túlárazottnak tartjuk, és alulsúlyozzuk az Afrika Alapunkban. A dél-afrikai bányatársaságokat például kifejezetten nem kedveljük, mivel hosszú távon fenntarthatatlannak látjuk a működésüket az extrém magas költségszerkezetük miatt. Viszont egy-egy ilyen pánik az aranyárban jó lehetőséget kínál számunkra, hogy a fundamentálisan erős aranycégekbe belevegyünk.